Memorando para: Clientes Oaktree

De: Howard Marks

Ref: Pensando no Macro

_________________________________________________________________________

Os últimos 20 meses foram um período incomum, principalmente graças à pandemia, mas muitas coisas parecem não ter mudado ao longo desse tempo. Todos os dias parecem iguais. Nancy e eu ficamos em casa e lidamos com e-mails e ligações via Zoom – sejam elas relacionadas a trabalho ou a netos. Os dias da semana não parecem tão diferentes dos fins de semana (isso era especialmente verdadeiro antes da vacina, quando raramente comíamos fora ou visitávamos outras pessoas). Tivemos apenas uma semana de férias em dois anos. A melhor forma de resumir isso é comparando com o filme Feitiço do Tempo: cada dia se parece muito com o dia anterior.

O que mudou em nosso ambiente nos últimos 12 meses? Vimos uma eleição e uma troca de presidente, além de uma maior sensibilidade em questões de raça, desigualdade e mudanças climáticas – mas até agora com poucos resultados tangíveis. Felizmente, as vacinas foram desenvolvidas, aprovadas e distribuídas. Assim, tivemos uma diminuição nos casos de Covid-19, mas houve um ressurgimento estimulado pela variante Delta e talvez haja outras mais.

No mundo dos negócios, há poucas novidades:

• A recuperação econômica, que teve início no terceiro trimestre de 2020 – com o maior ganho trimestral do PIB na história dos EUA – continua em andamento.

• Os mercados de valores mobiliários, que começaram a se recuperar em março de 2020, continuaram subindo.

• As preocupações com o aumento da inflação revelaram-se devidamente fundamentadas até agora, mas ainda não há um consenso quanto à sua causa primária (política do FED ou gargalos na cadeia de suprimentos/mercado de trabalho?) ou se será transitória ou duradoura.

Todas as três condições listadas acima estavam presentes meses atrás e não mudaram muito atualmente. Portanto, no ambiente de investimento, ainda estamos no Feitiço do Tempo. No entanto, há mudanças ocorrendo e elas serão o assunto deste memorando. Meu foco não são as “pequenas mudanças macro”, como o que acontecerá com o PIB, a inflação e as taxas de juros no próximo ano, mas sim as “grandes mudanças macro”, que terão um impacto em nossas vidas por muitos anos. Muitas não são praticáveis nos dias de hoje, mas isso não significa que não devemos mantê-las em mente.

O ambiente em mudança para se investir

_________________________________________________________________________

Como já escrevi antes, o mundo que me lembro de 50, 60 e 70 anos atrás era um lugar bastante estático. As coisas não pareciam mudar tanto, ou com tanta rapidez. As casas, os carros, o material de leitura, a tecnologia comercial e o ambiente geral de 1970 não eram muito diferentes daqueles de 1950. Éramos entretidos por transmissões de TV e rádio, dirigíamos carros movidos a gasolina que dependiam de carburadores, fazíamos a maioria dos cálculos em papel, escrevíamos documentos em máquinas de escrever (com cópias feitas em papel carbono), nos comunicávamos por meio de cartas e telefonemas e recebíamos informações principalmente dos livros que encontrávamos nas bibliotecas. A calculadora de quatro funções, o computador pessoal, o telefone celular, o e-mail e a Internet ainda não existiam, e alguns deles não existiriam por um bom tempo. Descrevo esse ambiente como um pano de fundo quase imutável – penso nele como um cenário no teatro – na frente do qual eventos e ciclos se desenrolavam.

Uma das maiores mudanças que ocorreram na década de 1960 foi o surgimento do “investimento em crescimento”, por meio de empresas de rápido crescimento, muitas das quais eram bastante novas. Os “Nifty Fifty”(Nota do tradutor : Cinquenta ações populares de grande capitalização na Bolsa de Valores de Nova York nas décadas de 1960 e 1970.) de que tanto falo governaram o mercado de ações no final dos anos 1960: esse grupo incluía fabricantes de equipamentos de escritório IBM e Xerox, titãs da fotografia Kodak e Polaroid, empresas farmacêuticas como Merck e Eli Lilly, empresas de tecnologia como Hewlett Packard e Texas Instrumentos e empresas de marketing/bens de consumo avançados, como Coca-Cola e Avon.

As ações dessas empresas apresentavam proporções preço/lucro muito altas, chegando a 80 e 90. Obviamente, os investidores só devem pagar múltiplos como esses (se for o caso) se tiverem certeza de que as empresas serão proeminentes nas próximas décadas. E os investidores tinham certeza. De fato, era amplamente aceito que nada de ruim poderia acontecer a essas empresas e que elas nunca poderiam ser interrompidas. Este foi um dos primeiros grandes embates da América no pós-guerra com a novidade e – em um bom exemplo de falta de lógica – os investidores abraçaram essas empresas, com sua novidade revolucionária, mas de alguma forma presumiram que uma coisa nova e melhor nunca poderia surgir para substituí-las.

Claro, esses investidores estavam a caminho da decepção. Se você comprou ações das “maiores empresas da América” quando comecei a trabalhar em 1969 e as manteve por cinco anos, perdeu quase todo o seu dinheiro. A primeira razão é que os múltiplos no final da década de 1960 eram muito altos e foram eliminados na correção de mercado subsequente. Mas, talvez o mais importante, muitas dessas empresas “eternas” se mostraram vulneráveis a mudanças.

As empresas do Nifty Fifty representaram o primeiro florescimento da mudança no novo mundo, e muitas delas foram as primeiras vítimas. Pelo menos metade dessas empresas supostamente invencíveis faliram ou foram adquiridas por terceiros. Kodak e Polaroid perderam sua razão de existir quando as câmeras digitais apareceram. A Xerox cedeu grande parte do negócio de xerografia para a concorrência de baixo custo do exterior. A IBM se mostrou vulnerável quando a computação descentralizada e os PCs substituíram os enormes computadores centrais. Você tem visto algum vendedor ambulante ultimamente? Não, e não ouvimos falar muito ultimamente sobre as “revendedoras da Avon”. E que tal uma das queridinhas da vez, a Simplicity Pattern(NT: Fabricante de guias de padrões de costura, sob as marcas “Simplicity Pattern”, “It’s So Easy” e “New Look”. A empresa foi fundada em 1927 na cidade de Nova York. Durante a Grande Depressão, a Simplicity permitiu que as costureiras caseiras criassem roupas da moda de maneira confiável – Fonte: Wikipedia).? Quem você conhece hoje que faz suas próprias roupas?

Desde então, os anos testemunharam uma grande mudança em nosso meio ambiente. Hoje, ao contrário dos anos 1950 e 1960, tudo parece mudar a cada dia. É particularmente difícil pensar em uma empresa ou setor que não seja um perturbador ou seja perturbado (ou ambos) nos próximos anos. Qualquer pessoa que acredite que todas as empresas na lista atual de empresas líderes em crescimento ainda estarão lá em cinco ou dez anos tem uma boa chance de se decepcionar.

Para os investidores, isso significa que há uma nova ordem mundial. Palavras como “estável”, “defensivo” e “fosso econômico” serão menos relevantes no futuro. Grande parte dos investimentos exigirá mais conhecimento tecnológico do que exigia no passado. E os investimentos feitos com base no pressuposto de que amanhã será como ontem devem estar sujeitos a um escrutínio muito maior.

A natureza mutável dos negócios

_________________________________________________________________________

Cada vez mais, os negócios nos EUA são virtuais, digitais e orientados para a informação, não mais voltados para a agricultura ou para a fabricação de produtos físicos. Mesmo as empresas que produzem bens ou serviços físicos empregam cada vez mais produtos de informação e outros aspectos da tecnologia. Esses elementos terão um impacto profundo sobre quais empresas legadas sobreviverão, quais fossos econômicos se manterão e quais recém-chegadas suplantarão as atuais, além de como será nosso mundo daqui a dez ou vinte anos.

Em meu memorando de janeiro, Something of Value, descrevi algumas das mudanças proporcionadas pela tecnologia no mundo dos negócios. Elas incluem:

• a lucratividade excepcional dos negócios baseados em informações;

• o baixo custo de produção incremental dessas empresas, a relativa facilidade de escalonamento e a capacidade de ver as margens aumentarem conforme o negócio se expande, em vez de sofrerem retornos decrescentes;

• sua modesta necessidade de capital adicional e plantas maiores à medida que crescem, e

• sua dependência de um número relativamente pequeno de programadores qualificados, em vez de massas de trabalhadores manuais ou não qualificados.

Esses fatores não apenas têm o potencial de criar grandes vencedores e derrubar outros, mas também têm profundas implicações para a economia como um todo. Eu penso em um deles mais do que em outros. (Como a Oaktree e eu geralmente não investimos em tecnologia, não sou obrigado a ter opiniões sobre muito do que foi dito acima.) Esse é o fato de que, como a tecnologia e a informação desempenham um papel maior nos negócios e em nossas vidas, o trabalho se torna menos necessário.

Cem anos atrás, os EUA eram uma potência agrícola e a agricultura era um trabalho altamente dependente de mão de obra. Assim, um grande número de trabalhadores não qualificados foi empregado nas fazendas dos EUA, principalmente no Sul e no Centro-Oeste. Com a invenção de equipamentos acionados por máquinas, a necessidade de mão de obra na agricultura diminuiu. Um grande número de trabalhadores, substituídos pelos tratores, seguiu seu caminho para o Centro-Oeste superior, para trabalhar em fábricas de automóveis e eletrodomésticos recém-inventados. Assim, os trabalhadores que foram deslocados de um campo encontraram emprego em outro – havia indústrias tanto no norte quanto no sul.

Avance rapidamente para o século XXI. As indústrias para as quais se deslocaram esses trabalhadores e seus descendentes estão, por sua vez, perdendo empregos, dessa vez por conta da importação de mercadorias estrangeiras feitas com mão de obra barata e, principalmente, da automação. Com a fabricação em declínio nos EUA, são as indústrias tecnológicas – em áreas como informação, inteligência artificial, comunicações e entretenimento – que estão surgindo para tomar o lugar da dobragem de metais. E, como mencionado acima, as empresas de tecnologia podem aumentar sua produção e vendas sem um aumento proporcional no número de trabalhadores empregados.

Os otimistas dizem que “alguma nova necessidade de mão de obra sempre surge” (como aconteceu na manufatura entre 1920 e, digamos, 1970). Mas (a) não se vê muitos sinais disso nas indústrias de base tecnológica que estão em ascensão – elas simplesmente não são altamente dependentes de mão de obra – e (b) os trabalhadores de que as indústrias tecnológicas precisam são geralmente mais qualificados do que aqueles que são retirados do setor manufatureiro. Este último elemento é especialmente preocupante, devido ao declínio da qualidade da educação pública disponível nos EUA (há, no entanto, espaço para crescimento de empregos no setor de serviços.)

Preocupo-me em saber onde os trabalhadores que não são mais necessários na manufatura encontrarão emprego. Para aqueles que buscam soluções no governo, a resposta mais provável é o pagamento de pensão alimentícia destinada a garantir a todos um salário digno. Mas podemos sustentar um número crescente de trabalhadores desempregados e suas famílias? E como substituiremos os benefícios não monetários do trabalho: coisas como ter um lugar para ir todos os dias e a satisfação por um trabalho bem executado? Sentar-se na varanda é realmente um substituto viável para um emprego? Eu acredito que a epidemia de opioides, por exemplo, está altamente relacionada com a perda de empregos. A generosidade do governo não é um substituto adequado para os eles.

Inflação/deflação

_________________________________________________________________________

Recentemente, escrevi muito sobre o assunto da inflação, especialmente em Thinking About Macro, quatro meses atrás. Sendo nosso conhecimento do futuro tão limitado, há pouco a acrescentar sobre o assunto. Mas e quanto à possibilidade de deflação? As pessoas têm alertado sobre a inflação e a deflação nos últimos anos. A única coisa que tenho certeza é que é improvável que tenhamos os dois ao mesmo tempo.

Recentemente, deparei-me com um vídeo de Cathie Wood falando sobre o tema da deflação. Para quem não sabe, Cathie é a investidora que ganhou grande fama em 2020 por ter estado fortemente concentrada nas ações das FAANGs(NT: Facebook, Amazon, Apple, Netflix, Google), da Tesla e outras ações de tecnologia, que superaram amplamente o resto do mercado de ações (em 2020, o retorno médio sobre cinco de seus sete ETFs, sigla em inglês para Exchange-traded fund, cuja tradução é fundo de índice, foi 141%). No vídeo, Cathie diz:

Já dissemos há algum tempo que o risco para a economia está mais do lado da deflação do que da inflação. Então, como a Covid criou toda essa destruição e com as cadeias de suprimentos realmente sendo derrubadas, nós passamos por um período de inflação que acredito que os investidores já contavam como certo. . . .

. . . Eu estava na faculdade [na década de 1970] quando a inflação estava em alta, então eu sei o que é isso, e realmente acredito que não vamos voltar para lá, e que qualquer pessoa que conta com isso provavelmente vai cometer alguns erros. . .

Do lado da inovação, a inovação tecnologicamente habilitada – atualmente estamos em um período como nunca estivemos. Nunca! Quero dizer, você precisa voltar ao telefone, à eletricidade e ao automóvel para ver três grandes fontes de inovação tecnologicamente habilitadas evoluindo ao mesmo tempo. Hoje temos cinco plataformas: Sequenciamento de DNA, robótica, armazenamento de energia,inteligência artificial e tecnologia de blockchain, todos deflacionários, e não apenas um pouco. (Ênfase adicionada)

Ela prossegue citando Jeff Gundlach, Ray Dalio e eu, e talvez Stan Druckenmiller, como preocupados com uma crise deflacionária. (Para ser honesto, meu único comentário possivelmente relevante para essa afirmação foi dizer que os ganhos tecnológicos podem ser um fator deflacionário – não que o resultado geral seria a deflação.) Ela continua:

Achamos que [a implosão deflacionária] será equilibrada por um boom deflacionário, então é aí que divergimos. Mas onde concordamos é que há empresas que pensaram que o mundo nunca mudaria, e elas têm atendido acionistas de curto prazo, que queriam aquele ganho de um ou dois centavos extras, e assim conseguiram, fazendo com que as empresas alavancassem e se endividassem mais e diminuíssem o número de ações, estando também focadas em dividendos. Elas provavelmente estão sobrecarregadas com produtos e serviços que se tornarão obsoletos devido à quantidade recorde de inovação que ocorre atualmente. E, para cumprir o serviço da dívida, elas terão que diminuir preços e transportar os bens e serviços que estão em declínio de qualquer maneira. . . . Então, o que isso significa é que os números tradicionais do PIB que veremos serão muito baixos e o crescimento parecerá muito escasso. . . .

Certamente haverá muito desemprego, não há dúvidas sobre isso. Na verdade, quando iniciamos nossa empresa, em 2014, a Universidade de Oxford tinha acabado de lançar um artigo que dizia que 47% de todos os empregos nos Estados Unidos seriam perdidos para a automação e a inteligência artificial em 2035. E eles o deixaram lá. Cabeças a mil, manchetes sensacionalistas, todos com muito medo da automação. Recebíamos essa pergunta em todas as reuniões. E o que eles deixaram de fazer – o que nós fizemos – foi terminar a história.

Com a automação e a inteligência artificial, a produtividade aumentará drasticamente. Pensamos mais do que nunca, certamente nos tempos modernos. E com o aumento da produtividade vem mais geração de riqueza, e mais geração de PIB, e segundo nossas estimativas, no ano de 2035, por conta da automação e da inteligência artificial, acreditamos que o PIB aqui nos Estados Unidos não será de US$ 28 trilhões, que, se você estimou um crescimento linear, é onde estaria, mas em vez disso, será de US$ 40 trilhões. . .

Antes de prosseguir, quero dedicar um minuto a exatamente o que Cathie Wood disse: a tecnologia se mostrará deflacionária e seu impacto positivo na produtividade contribuirá para um salto no PIB. Mas o PIB é o produto do número de horas trabalhadas vezes a produtividade do trabalho por hora. Assim, se a tecnologia produz um grande aumento na produção por hora trabalhada, o PIB pode crescer mesmo que o número de horas trabalhadas diminua. Em outras palavras, a tecnologia tem o potencial de aumentar o PIB enquanto aumenta o desemprego.

Não ouvimos muito atualmente sobre a possibilidade de deflação e certamente parece improvável que ela surja. Também não ouvimos muito sobre o impacto deflacionário da tecnologia, mas não devemos descartar essa ideia.

A perspectiva de trabalho

_________________________________________________________________________

Ainda sobre o tema trabalho, gostaria de mencionar algumas mudanças que podem somar-se a uma mudança radical (“uma transformação profunda ou notável”). Enquanto a prática religiosa há muito tornava tradicional que os trabalhadores tivessem um dia de folga no sábado, no início dos anos 1900, Henry Ford começou a dar folga aos seus trabalhadores no sábado e no domingo. (Ele não foi motivado apenas pela generosidade. Ele queria vender carros e imaginou que as pessoas comprariam mais deles se tivessem fins de semana de dois dias para aproveitá-los.) Essa foi uma grande inovação, mas hoje ter o sábado e o domingo de folga é tão universal que poucas pessoas se perguntam como os fins de semana começaram a existir.

Agora, podemos enfrentar outra grande mudança nos padrões de trabalho. Não faz muito tempo que a maioria das pessoas queria um emprego em tempo integral e seguir carreiras que proporcionassem oportunidades de promoção. Agora, porém, muito disso está fora de cogitação.

• Os computadores tornaram mais fácil rastrear as pessoas que queriam trabalhar de forma irregular – um ou dois dias aqui e algumas horas ali – e o “trabalho independente”, como o motorista de Uber, tornou-se popular.

• A pandemia tornou comum o teletrabalho e a necessidade de se trabalhar cinco dias por semana dentro de um escritório nada mais do que uma solução padrão.

• Milhões de pessoas deixaram seus empregos no último ano como parte da “Grande Renúncia”(NT: Tendência contínua de funcionários deixando voluntariamente seus empregos, da primavera de 2021 até o presente, principalmente nos Estados Unidos ): 4,4 milhões só em setembro.

• Muitas pessoas parecem dar menos importância às carreiras e ao progresso vitalício.

• A taxa de desemprego é bastante baixa, mesmo com milhões de empregos não preenchidos. De acordo com o relatório de outubro do Institute for Supply Management sobre os serviços: “A mão de obra ainda é um problema, pois é difícil encontrar e conseguir pessoas que queiram trabalhar, especialmente em serviços, transporte rodoviário e atendimento de armazém”.

Essas mudanças têm implicações importantes: os acordos de trabalho são menos padronizados, os trabalhadores parecem menos fascinados por um salário fixo e muitos funcionários esperam poder trabalhar de casa. Em 2020, vimos uma queda na taxa de participação na força de trabalho (a porcentagem de americanos em idade ativa empregados ou procurando trabalho) de 63,4% para 60,2% e, desde então, voltou a subir para apenas 61,1%. O que está por trás dessa evolução? Uma vez que os fenômenos econômicos não são governados por leis físicas, as causas precisas são difíceis de se determinar. Nesse caso, posso pensar em um grande número de explicações possíveis:

• O crescimento econômico mais lento observado desde aproximadamente o ano 2000 reduziu a taxa de criação e avanço de empregos, e isso pode ter tornado conceitos como carreira e emprego de longo prazo menos atraentes para alguns jovens.

• Na mesma linha, alguns membros das gerações mais jovens podem ter ficado insatisfeitos com o aumento da desigualdade de renda e a diminuição das perspectivas de mobilidade econômica.

• Muitas pessoas podem se dar ao luxo de não trabalhar – pelo menos por um tempo – talvez porque ganharam mais dinheiro não trabalhando do que trabalhando (graças aos cheques de estímulo e/ou aumento dos subsídios de desemprego). O dinheiro dessas fontes se acumulou em contas de poupança e pode não ter sido totalmente gasto ainda.

• Os proprietários podem estar se deleitando com a valorização de suas casas e hipotecando-as, para poderem renunciar a um salário.

• A extensa experiência de teletrabalho durante a pandemia tirou as pessoas do hábito de “ir para o trabalho” e tornou isso menos automático. A experiência também pode ter destacado o quanto o deslocamento diário é desagradável, reduzindo a disposição de algumas pessoas de retomarem esta atividade.

• Os mercados efervescentes podem ter encorajado alguns a abandonar seus empregos, a fim de dedicar-se às negociações diárias ou a investimentos em criptomoedas.

• Algumas pessoas se mudaram durante a pandemia, seja para escapar da Covid-19 ou simplesmente porque o teletrabalho assim o permitiu. Agora, algumas delas não querem voltar. Em particular, o teletrabalho reduziu a necessidade de alguns morarem perto de empregos em áreas urbanas com alto custo de vida. Outros podem ter gostado de passar tempo com a família e decidido mudar para empregos que lhes permitissem fazer isso de forma mais frequente.

• Vendo como é bom para as crianças ter os pais por perto, algumas famílias podem ter optado por apenas um deles continuar trabalhando, abandonando a correria diária e os padrões de vida potencialmente mais elevados, facilitados por duas rendas.

• As pessoas que se aproximam da aposentadoria podem estar optando por aposentar-se agora mesmo, em vez de procurar um emprego temporário.

• A escassez de mão de obra (por exemplo, envolvendo motoristas de caminhão) aumentou o poder de barganha dos trabalhadores e deu-lhes a capacidade de mudar para empregos com melhor remuneração.

• As dificuldades desesperadas dos empregadores fizeram com que alguns reduzissem as exigências de trabalho, permitindo que os trabalhadores deixassem os empregos com baixa remuneração. As pessoas que desejam voltar ao trabalho podem ter problemas para encontrar creches, uma vez que os funcionários das creches que pagam baixos salários podem encontrar empregos que paguem mais.

• Por fim, algumas pessoas ainda podem ser impedidas de retornar ao trabalho por medo da Covid-19.

Resumindo, muitos trabalhadores tiveram um “intervalo” durante a pandemia – não trabalharam, trabalharam meio período, trabalharam de casa e/ou certamente não estiveram viajando a negócios. Para muitos, isso pode ter ocasionado uma reinicialização, dando-lhes a oportunidade de concluir: “Sabe, minha carreira não é tudo; família e qualidade de vida são mais importantes. Vou reorganizar minha vida e colocar menos ênfase no trabalho”.

Atualmente, cerca de 7,4 milhões de americanos estão desempregados e há 11,2 milhões de vagas abertas. Parece que deveria ser fácil colocar todos para trabalhar e preencher essas posições. Mas as pessoas que não estão empregadas podem não ter as qualificações exigidas, podem não estar dispostas a aceitar um emprego que não permita que trabalhem de casa, podem não querer cumprir horários fixos ou podem não ser capazes de passar em testes de drogas etc. Assim como acontece com a cadeia de suprimentos, pode demorar um pouco para se colocar todas as peças móveis no lugar certo.

Listei um grande número de mudanças aqui, principalmente decorrentes da pandemia. Algumas podem desaparecer nos próximos meses, conforme as coisas “voltam ao normal”. Mas outras podem se tornar permanentes e em cinco ou dez anos nos fazer dizer: “Lembra como as coisas eram diferentes antes de 2020?”

A perspectiva da democracia

_________________________________________________________________________

Há uma palavra excelente, mas pouco usada, para descrever o estado da política e governança dos EUA: alarmante. O Google a define como “cheio de perigo ou incerteza; precário”. O país está altamente dividido em termos de política, e o discurso parece mover-se ainda mais em direção aos extremos com o passar do tempo.

Parte da culpa vai para a mídia (incluindo as redes sociais). A explicação é simples, mas lamentável: alguns empresários descobriram que há dinheiro na divisão. Com o surgimento da televisão, pelo que entendi, as pessoas que dirigiam as redes nacionais estabeleceram a divisão de notícias como um serviço público que gerava prejuízos. Nas primeiras décadas da TV (até a década de 1970), as principais redes faziam reportagens equilibradas e objetivas – lideradas por figuras inalcançáveis como Walter Cronkite, Chet Huntley e David Brinkley – e essas redes ainda o fazem.

Mas, nos últimos 20 anos, alguns meios de comunicação aumentaram seus lucros atendendo a um lado ou outro, muitas vezes de maneira inflamada. Mais recentemente, ouvimos sobre a mídia social que direciona o tráfego ao atrair públicos altamente partidários e renunciar à responsabilidade pelo seu conteúdo. A verdade é que a discórdia vende (com que frequência seu jornal diário traz uma manchete positiva?).

O resultado é muito prejudicial. Já é ruim o suficiente que algumas estações de notícias a cabo e sites de mídia social apresentem apenas um lado do argumento em muitas questões. Mas, cada vez mais, elas fornecem “fatos alternativos”, que permitem aos americanos habitarem realidades diferentes. Isso leva a uma maior polarização e à hostilidade para com aqueles de quem discordamos. Não demora muito para que a discordância se transforme em antipatia. Sem um conjunto de fatos comumente aceitos, é fácil duvidar da boa-fé daqueles com pontos de vista contrários, minando a própria base de nossa democracia.

Hoje, os americanos estão mais propensos a viver perto de pessoas que compartilham suas visões políticas, expressam opiniões semelhantes e favorecem candidatos que apoiam totalmente a agenda de seu partido. Porque qual partido vai ganhar as eleições gerais é uma conclusão precipitada na grande maioria das eleições para o congresso, a verdadeira competição está nas eleições primárias para a nomeação do partido dominante, que muitas vezes vai para um candidato que defende uma versão extrema do dogma do partido. O vencedor – normalmente escolhido pelo pequeno número de partidários que votam nas primárias – quase sempre ganha as eleições gerais, criando um Congresso fortemente repleto de extremistas de ambos os partidos.

Alguns políticos não apenas contribuem para a divisão que estamos vendo, mas também se beneficiam dela na forma de maiores contribuições de campanha e atenção da mídia. A natureza não competitiva de muitas eleições para o Congresso estimula comportamentos que no passado eram considerados inaceitáveis: agir de maneira rude, atacar colegas, expressar opiniões que antes eram tabus e defender medidas extremas. Muitos representantes eleitos parecem seguir uma variação de “vale tudo no amor e na guerra”: todas as táticas são válidas se motivarem meus apoiadores, me fizerem ser reeleito e ajudar meu partido a ganhar ou manter o poder.

Pode-se concluir que tudo isso é inofensivo – algo como um drama de TV. Isso contribui para o colapso, e há pessoas que acreditam que o colapso é o melhor que podemos esperar de Washington, porque muitas das decisões ativas do governo são falhas. Mas essas tendências têm implicações preocupantes.

A competição na arena política mudou de intelectual/ideológica para pessoal. Como mostra a votação recente, nosso país está se dividindo em dois, inclusive em termos demográficos. Isso pode não ser nenhuma novidade, mas as forças de divisão estão ficando mais fortes. Acredito que o “agrupamento” – a tendência de viver perto de pessoas que se parecem com você – está crescendo, e junto com ele o nível de antipatia, desrespeito e ressentimento para com “o outro”. O impacto político do agrupamento pode ser exacerbado pelo gerrymandering(Controverso método de definir em termos de área os distritos eleitorais de um território para obter vantagens no número de representantes políticos eleitos, em especial nos locais onde se utiliza o sistema eleitoral majoritário com voto distrital), que dá ao partido dominante assentos e poder desproporcional à sua parcela de eleitores. (Em muitos estados, o desenho dos distritos eleitorais está nas mãos da legislatura estadual, onde o partido dominante pode usar sua capacidade de gerrymander, ou manipular os limites do distrito eleitoral, para perpetuar e talvez aumentar seu controle do poder.)

Essas coisas complicam a vida em nossa chamada democracia (de acordo com o dicionário on-line Lexico da Universidade de Oxford, “um sistema de governo por toda a população ou todos os membros elegíveis de um estado” ou “controle de uma organização ou grupo pela maioria de seus membros ”). Quando eu era criança, resolvíamos disputas no pátio da escola insistindo nas “regras da maioria”. Quando olhamos para o sistema dos EUA, no entanto, vemos várias maneiras em que nossa forma de governo viola princípios como democracia representativa, governo da maioria e “uma pessoa, um voto”. Por exemplo:

• Enquanto os assentos na Câmara dos Representantes são atribuídos aos estados em proporção às suas populações, cada estado tem dois assentos no Senado. A Califórnia, com 39 milhões de habitantes, tem a mesma influência no Senado que Wyoming, com 578 mil. Assim, os 26 menores estados, com apenas 57,6 milhões de pessoas (17,7% da população total dos EUA), teoricamente poderiam eleger 52 senadores e controlar o Senado.

• Os presidentes dos EUA não são escolhidos com base naquele que obtém a maioria nas votações populares, mas no que obtém a maioria no Colégio Eleitoral. Os 538 eleitores do Colégio são distribuídos aos estados com base na população, o que é democrático, mas em 48 estados os votos do Colégio Eleitoral vão para os candidatos com base no “vencedor leva tudo”, o que não é. Assim, um candidato poderia ganhar por um voto em cada um dos 39 estados menos populosos e em Washington, D.C. (recebendo 47 milhões de seus 93,9 milhões de votos combinados se todos os eleitores registrados fossem às urnas), obter os votos de todos os seus 270 eleitores e ganhar a presidência mesmo se outro candidato obtivesse 100% dos 120 milhões de votos nos 11 estados mais populosos. Em outras palavras, neste exemplo extremo, um presidente dos EUA pode ser eleito com apenas 47 milhões de votos (22% do total) contra 166,9 milhões de seu oponente. (Observe que se a porcentagem de participação nos estados menos populosos fosse menor do que nos outros, os primeiros poderiam eleger um presidente com uma porcentagem ainda menor do voto popular total.)

Nos últimos 100 anos, os presidentes muitas vezes foram eleitos com maioria significativa do voto popular. As maiores foram para Lyndon B. Johnson – 61,1% em 1964, Franklin D. Roosevelt – 60,8% em 1936, Richard Nixon – 60,7% em 1972 e Ronald Reagan – 58,8% em 1984. Mas o vencedor das últimas oito eleições presidenciais recebeu apenas entre 43% e 52,9% dos votos, e os presidentes foram eleitos duas vezes com menos votos populares do que o perdedor.

Esses aspectos antidemocráticos de nosso sistema de governo estão presentes há séculos. Mas a versão americana da democracia geralmente funcionava porque as pessoas e os partidos em geral: (a) reconheciam que a democracia é frágil e só pode sobreviver se a maioria dos cidadãos sentir que o sistema é justo e legítimo; (b) acreditavam que a regra da maioria deve ser moderada pelo respeito pelos direitos das minorias; e (c) valorizava o progresso para o país, pelo menos tanto quanto o poder político. Assim, os líderes políticos jogavam por regras não escritas e seguiam as normas tradicionais de comportamento destinadas a promover uma democracia estável. Durante a maior parte de nossa história, apenas vozes marginais sugeriram que nossas eleições poderiam ser conduzidas de forma desonesta ou questionaram o resultado. Agora, esse pensamento está se tornando dominante. Eu me preocupo com essa tendência.

O agrupamento e o gerrymandering aumentam a influência já substancial de um partido ou outro em muitos estados, e o controle das legislaturas estaduais sobre as eleições abre a porta para possíveis manobras. O secretário de estado e a participação em conselhos eleitorais têm sido, historicamente, posições não partidárias (e bastante enfadonhas). Cada vez mais, a nomeação ou eleição pode colocar funcionários partidários no comando do processo eleitoral. Tanto as novas leis quanto as novas normas políticas parecem ter aberto a porta para que legisladores e funcionários eleitorais se comportem de maneiras que antes eram impensáveis. Em última análise, não há nada que impeça as legislaturas estaduais de nomearem os eleitores que votarão no candidato do partido dominante, independentemente do voto popular em seus estados. Existem sérias ameaças potenciais à nossa democracia e ninguém pode dizer o que o futuro reserva a esse respeito.

Já escrevi no passado sobre meu envolvimento com o grupo No Labels e seu apoio a soluções bipartidárias para os problemas de nossa nação. Nossa organização reúne democratas e republicanos – bem como senadores e deputados, que até então raramente se falavam – e acho que o No Labels merece crédito por algumas das importantes leis que foram promulgadas este ano em uma base bipartidária, mais notavelmente o projeto de lei de infraestrutura que o presidente Biden acaba de sancionar.

Nos seis anos que tenho sido um membro ativo do No Labels, abri meus olhos para algo que eu não sabia. Em suma, penso que pouquíssimas pessoas compreendem o quão antidemocrático o Congresso é. A meu ver, cada casa do Congresso esteve firmemente sob o controle do líder eleito pelo partido da maioria. Em questões importantes, se o presidente da Câmara ou o líder da maioria do Senado queria que algo acontecesse, geralmente acontecia. E se um líder não queria que algo acontecesse, geralmente não acontecia. Esta regra de uma pessoa (a) parece altamente suspeita no que se refere ao que pretende ser uma democracia e (b) faz você se perguntar por que enviamos senadores e representantes a Washington (isto é, se o líder pode definir a agenda e dizer aos membros como votar, por que não deixar o líder de cada casa comandar a coisa toda?). E se os legisladores dos dois lados opostos seguirem as instruções de seus líderes, que presumivelmente seguem uma linha partidária estrita, por definição não pode haver legislação bipartidária.

E eu acho que o governo bipartidário e a legislação bipartidária são absolutamente essenciais para a saúde de nossa democracia. A alternativa é que o partido majoritário faça o que quer, incluindo a aprovação de leis sem a concordância da outra parte. (Algumas medidas podem ser aprovadas no Senado com apenas 51 votos em um processo chamado “reconciliação”, superando a resistência por meio de obstrução – veja abaixo). Quando qualquer um dos partidos aprovar a legislação em uma votação de linha partidária direta:

• A legislação não precisa ser moderada o suficiente para atrair votos do outro lado.

• É fácil para o partido minoritário difamar a nova lei e as pessoas por trás dela.

• Há toda a probabilidade de que a parte minoritária reverta isso quando obtiver a maioria – em detrimento dos americanos, que precisam de um ambiente estável e previsível para viver e fazer negócios.

E isso me leva ao projeto de lei de infraestrutura sancionado em 15 de novembro e ao curso incomum que ele tomou em contraste com o que acabei de descrever. Primeiro, foi aprovado no Senado em 10 de agosto, com o apoio de todos os 50 democratas, mas também de 19 republicanos (neste caso, o líder da minoria Mitch McConnell liberou seus membros para votarem de acordo com sua consciência). Mas o projeto encontrou resistência na Câmara, onde os chamados democratas progressistas se recusaram a votá-lo a menos que a Câmara aprovasse primeiro um projeto de lei “Build Back Better”(NT: Plano de legislação proposto pelo presidente Joe Biden, antes de sua posse.), com trilhões de dólares para programas de rede de segurança não relacionados à infraestrutura física. Essa se tornou a base para o intrincado teatro cabúqui que se desenrolou nos últimos três meses.

O projeto de infraestrutura aprovado pelo Senado poderia ter sido aprovado na Câmara em agosto. Mas disputas partidárias o colocaram em perigo, já que a maioria dos republicanos não queria dar uma vitória ao governo democrata do presidente Biden e alguns democratas progressistas queriam usar sua influência para manter o projeto de lei refém até que os moderados votassem no projeto deles. Em vez de convocar uma votação imediata sobre o projeto de infraestrutura, a presidente da Câmara, Nancy Pelosi (talvez querendo apaziguar os membros progressistas de seu partido democrata), amarrou os dois projetos, embora o projeto BBB [Build Back Better] ainda não tivesse sido elaborado, debatido ou “pontuado” em termos de seu efeito no orçamento federal. Mais tarde, sob pressão, ela concordou por escrito em trabalhar para aprovar o projeto de infraestrutura e realizar uma votação sobre ele até 27 de setembro, mas não o fez (o que não gerou consequências).

O que se seguiu foi um verdadeiro jogo da galinha. O presidente exigiu que os moderados se comprometessem a votar primeiro no projeto BBB, mas um pequeno número de moderados (o suficiente para evitar que os democratas atingissem o limite de maioria de 218 votos para aprovar um projeto) recusou-se a fazê-lo e exigiu uma votação sobre o projeto de infraestrutura primeiro. A ação dos moderados pareceu um levante contra a liderança da Câmara, do tipo que raramente foi visto nos últimos anos. Mas então, em 2 de novembro, os democratas perderam o governo na Virgínia e quase o perderam na altamente democrata Nova Jersey. A necessidade resultante do governo Biden de uma “vitória” fez com que o projeto fosse levado ao plenário da Câmara apenas três dias depois, onde foi aprovado por todos os democratas, exceto por seis progressistas, bem como por 13 republicanos moderados. O resultado foi a aprovação por uma votação de 228 a 206, resultado alcançado apesar da resistência do Presidente da República até o último momento.

É fácil para os legisladores que não querem apoiar um projeto de lei encontrar disposições que consideram questionáveis, e eles o fizeram neste caso. Mas acredito que, no balanço geral, as disposições da lei de infraestrutura ajudarão a grande maioria dos distritos eleitorais. Portanto, suspeito que alguns dos 206 representantes que votaram contra isso podem tê-lo feito à custa de benefícios potenciais para seus eleitores. Qual é a palavra para isso? Minha resposta é “política”, que é, em parte, definida pelo Oxford como “o debate ou conflito entre indivíduos ou partidos que têm ou esperam alcançar o poder”.

A insatisfação generalizada com os dois partidos principais poderia levar à criação de um terceiro partido para atrair os americanos intermediários. Mas com mais de dois partidos principais dividindo os votos, haveria obstáculos significativos para qualquer um deles conseguir uma vitória clara. E é aí que as complicações se instalam. Sob a forma de governo dos EUA, é duvidoso que candidatos de partidos minoritários possam ser eleitos e coalizões formadas. Mais importante ainda, se candidatos de mais de dois partidos principais disputam a presidência, seria difícil para um deles obter a maioria no Colégio Eleitoral. Nesse caso, a eleição seria decidida pela Câmara dos Representantes, com cada estado tendo um voto, independentemente da sua população. Assim, estaríamos de volta ao problema do Senado descrito na página oito: 26 estados com uma parcela ínfima da população total podem acabar nomeando o presidente. Embora meus exemplos descrevam resultados hipotéticos extremos, essas não são preocupações imaginárias.

Finalmente, sob o título de política, abordarei a obstrução. Para quem não está familiarizado com ela, a obstrução é uma ferramenta processual que permite que a minoria no Senado bloqueie a legislação e exija 60 votos para aprovação, em vez de uma maioria simples de 51. Como o partido no poder geralmente tem menos de 60 cadeiras, como é o caso hoje (as cadeiras são 50/50), a obstrução muitas vezes dá ao partido minoritário o poder de veto sobre a legislação. E enquanto os partidos sempre brigaram pela política, hoje as coisas estão tão politizadas que o partido da minoria muitas vezes não tem outro objetivo a não ser frustrar a agenda do partido da maioria.

Por causa da oposição dos republicanos a muitas prioridades democratas, há uma pressão crescente dentro do partido democrata para usar sua pequena maioria no Senado para eliminar a obstrução (o vice-presidente preside o Senado, o que significa que o vice-presidente democrata de hoje tem a capacidade de quebrar o empate 50/50).

Será que os democratas eliminarão a obstrução? Eles deveriam? E se o fizerem, como se sentirão quando os republicanos algum dia forem a maioria e não forem mais limitados pela obstrução? Sem relembrar todo o debate, vou meramente apontar para o dilema envolvido. Os defensores da obstrução argumentam que ela exige que o partido no poder elabore uma legislação capaz de atrair o apoio de partidos minoritários e que isso impede a aprovação de leis extremas. Mas os oponentes apontam que, hoje em dia, com a minoria muitas vezes dedicada a nada além da obstrução, a existência da obstrução apenas garante a inação. (Observe, no entanto, que os resultados com o projeto de lei de infraestrutura mostram que a ação bipartidária não é totalmente impossível, e muitas legislações menores são aprovadas dessa forma com pouca atenção.) A capacidade de aprovar leis com a maioria de um assento facilita a tirania da maioria. Mas a capacidade de 41 senadores de impedir o andamento de um projeto de lei permite a tirania da minoria. O que é pior? Obviamente, essa escolha entre tiranias é um dos desafios enfrentados em nossa democracia. Não há respostas fáceis. (E se os tradicionalistas democratas se abstiverem de eliminar a obstrução, o que impedirá os republicanos de se livrarem dela na próxima vez que tiverem a maioria?).

Desigualdade geracional

_________________________________________________________________________

Em 2037 e 2026, respectivamente, a Previdência Social e o Medicare, programas de benefícios que ajudam os americanos mais velhos, provavelmente se tornarão incapazes de continuar pagando os benefícios atuais. E ainda não ouvimos nenhuma discussão sobre cortes de benefícios, elegibilidade atrasada, aumentos de impostos ou teste de meios que teriam que ser parte de qualquer solução. Na verdade, nos últimos 18 meses, Washington aprovou mais de US$ 9 trilhões em gastos com assistência e infraestrutura para a Covid-19, mas não ouvimos uma palavra de nenhuma das partes sobre como manter esses programas essenciais. Isso presumivelmente porque o partido que cortar esses programas provavelmente seria penalizado nas urnas.

Os 71,2 milhões de membros da geração Baby Boom (pessoas nascidas entre aproximadamente 1946 e 1964) são o triplo dos 23 milhões de membros da Geração Silenciosa que os precedeu e 10% a mais do que os 65,0 milhões de membros da Geração X que os seguiram. A magnitude dos votos e dos recursos financeiros dos Boomers deram a eles uma enorme influência política nos últimos 40 anos. O resultado tem sido um grande déficit nos gastos com coisas que os Boomers desejam e uma falha em modificar os programas de benefícios que precisam ser mantidos, tudo às custas das gerações futuras.

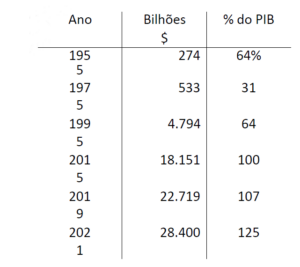

Este é um exemplo da injustiça geracional que foi perpetrada nas últimas décadas. Em suma – de uma forma que muitos americanos provavelmente não reconhecem – as administrações de ambos os partidos têm gastado (e ainda estão gastando) grandes quantias, tributando menos do que deveriam em relação aos seus gastos (incorrendo, assim, em déficits) e aumentando a dívida nacional, em grande parte favorecendo os Baby Boomers, que agora são os numerosos aposentados da América. Aqui está a história da dívida nacional dos EUA:

Em suma, os Baby Boomers têm consumido e ainda estão consumindo mais do que a sua fatia do bolo. Isso deixará as gerações futuras sobrecarregadas com dívidas substanciais decorrentes de despesas das quais não se beneficiaram proporcionalmente.

A Previdência Social, embora não faça parte do orçamento federal, é um bom exemplo. Não foi estabelecida como um programa financiado, mas como um esquema de seguro operando em uma base de repartição, sob o qual as receitas correntes dos trabalhadores são usadas para fazer pagamentos aos aposentados. As receitas fiscais da Previdência Social não são adicionadas a uma dotação, exceto em uma base temporária, e os benefícios são pagos com os impostos correntes sobre os trabalhadores, não com a renda da dotação. Mas, hoje em dia, temos menos pessoas trabalhando para cada aposentado que sustentam, e os aposentados estão vivendo mais do que antes. Essas tendências colocam o sistema em risco. Mudanças precisam ser feitas, mas não são. Assim, daqui a 16 anos (se não antes), os impostos da Previdência Social terão que ser aumentados, os benefícios (ou pelo menos sua taxa de aumento) terão que ser cortados e/ou a Previdência Social terá de se tornar uma obrigação federal, em vez de um esquema de seguro autossustentável, aumentando o déficit. Esta é apenas uma das muitas maneiras pelas quais as gerações futuras serão penalizadas pelos gastos excessivos em que minha geração se envolveu.

As fundações e universidades têm regras que regem os gastos com dotações, cujo principal objetivo é equilibrar os interesses da geração atual com os das gerações futuras. Esta é a principal responsabilidade fiduciária das instituições dotadas. Da mesma forma, a maioria dos pais de hoje não vai usar seus cartões de crédito de forma irracional e sobrecarregar seus herdeiros com dívidas. Embora a importância da dívida nacional seja discutível, assim como a questão de quanta dívida é “demais”, é difícil argumentar que as administrações recentes em Washington têm equilibrado adequadamente os interesses de todas as gerações. (E, a propósito, as gerações atuais têm o prazer de consumir uma parcela insustentável dos recursos da terra para alimentar seu estilo de vida, o que certamente deixará as gerações futuras com um meio ambiente degradado. Este é outro aspecto profundo da desigualdade geracional.)

Em agosto de 2008, a caminho de encerrar meu memorando What Worries Me, incluí um trecho do livro de Pete Peterson, Running on Empty de 2004, (para aqueles que não estavam no mundo dos negócios no século XX, Pete ocupou cargos importantes no governo e foi cofundador da Blackstone com Steve Schwarzman):

. . . embora nossos problemas ainda não sejam intratáveis, ambos os partidos políticos estão cada vez mais incorrigíveis. Eles não estão enfrentando nossos problemas, estão fugindo deles. Estão presos a uma política de negação, distração e autoindulgência, que só pode ser superada se leitores como você retomarem este país dos ideólogos e mentirosos da esquerda e da direita. . . .

Com catecismos motivados pela fé, que são amplamente impenetráveis à análise ou evidência, e que parecem removidos de qualquer tipo de moralidade política séria, ambos os partidos políticos formaram uma aliança profana – uma guerra não declarada no futuro. Ou seja, uma guerra não declarada contra nossos filhos. De nenhuma das partes ouvimos qualquer coisa sobre sacrificar o hoje por um amanhã melhor. De certa forma, nosso desafio mais formidável pode ser a indiferença desconcertante de nossos líderes em relação à nossa metástase fiscal. (Ênfase adicionada)

A boa notícia é que avançamos atrapalhadamente e desfrutamos de uma boa medida de prosperidade, apesar da existência desses problemas. A má notícia é que pouco ou nada foi feito sobre eles.

O papel do Fed

_________________________________________________________________________

Não vou gastar muito tempo neste assunto, já que todos conhecem a história. Mas ele tem que fazer parte de um memorando que pretende discutir mudanças importantes que estão em andamento.

Historicamente, o trabalho dos bancos centrais tem sido controlar o nível de inflação e garantir que a economia cresça rápido o suficiente para criar “pleno emprego”. Nos últimos anos, porém, o Fed parece ter assumido a tarefa adicional de manter os mercados de valores mobiliários em trajetória ascendente. Isso foi conseguido por meio da redução radical das taxas de juros e da injeção de grandes quantidades de liquidez na economia.

A taxa de fundos do Fed – o termômetro das taxas de juros de curto prazo nos EUA – foi reduzida a zero pela primeira vez durante a crise financeira global de 2008/2009. E funcionou – o que se seguiu foi a mais longa recuperação econômica da história dos EUA. Mas as taxas não foram aumentadas quando a recuperação estava mais forte, e quando finalmente aumentaram, em 2017/2018, os mercados tiveram um acesso de fúria e o Fed recuou, cortando as taxas.

Agora a taxa de fundos do Fed é novamente zero, os mercados estão muito mais altos do que na última década e estamos observando uma grave inflação. O Fed anunciou que vai “polir” seu estimulante programa de aquisições de créditos, e é amplamente esperado que comece a aumentar as taxas de juros no próximo ano. Será que o impacto na economia será altamente negativo? Os mercados se revoltarão novamente e uma correção do mercado convencerá o Fed a voltar ao regime de juros baixos? Será que o Fed manterá os preços dos ativos subindo perpetuamente, como os otimistas acham que é sua função agora?

Para mim, a expectativa de que o Fed possa manter a economia e os mercados crescendo sem interrupção é boa demais para ser verdade. E continuo a acreditar que a economia terá melhor desempenho no longo prazo se for uma economia de mercado livre, que faz o melhor trabalho de mover os recursos para seu uso ideal. Como Richard Masson, meu cofundador da Oaktree, escreveu em 2008, “A destruição criativa e uma economia de mercado em funcionamento garantem a mudança em direção à melhor solução ao longo do tempo”. Poderíamos usar um livre mercado monetário.

Larry Goodman, presidente do Center for Fiscal Stability, escreveu recentemente o seguinte:

Desde então [2010], as compras de dívidas do Tesouro pelo Fed têm financiado de 60% a 80% de toda a necessidade de financiamento do governo. Em outras palavras, as ações do Fed atrapalharam a fixação dos preços do setor privado por mais de 10 anos, empurrando os rendimentos para mínimos e os preços das ações para níveis recordes. . . .

No ano fiscal de 2021, o Fed comprou US$ 1 trilhão em dívidas do Tesouro, e o Tesouro drenou US$ 1,6 trilhão de sua conta de poupança no Fed. Essas ações cobriram quase todo o déficit orçamentário, igual a quase todos os empréstimos do governo relacionados à pandemia. Com base em estimativas mensais, houve realmente um excedente de financiamento no verão passado. Não é de se admirar que o rendimento do Tesouro de 10 anos atingiu um mínimo de 1,17% em agosto, apesar das altas taxas de inflação. (The Wall Street Journal, 18 de novembro de 2021)

Então, adivinhe: os EUA ainda são capazes de emitir dívida a taxas de juros baixas, um retumbante endosso de sua qualidade de crédito por parte dos compradores. E quem é o principal comprador que fornece esse endosso? Os EUA.

A propósito, alguns democratas progressistas anunciaram sua oposição à renomeação de Jerome Powell como presidente do Fed, porque eles acham que ele não é ativo o suficiente para lidar com as mudanças climáticas. Portanto, agora temos um Fed que deve controlar a inflação, promover o crescimento e o emprego, apoiar os mercados e combater as mudanças climáticas. Quantas funções uma instituição pode ter e ainda manter um esforço coerente?

Acontecimentos na China

_________________________________________________________________________

Nos 33 anos decorridos desde o fim do período maoísta, em 1978, a China foi a que mais cresceu entre as principais economias do mundo. E continuou a crescer em 2020, quando nenhuma outra grande economia o fez. Será que este crescimento continuará? A China se tornará a maior economia do mundo? As respostas a essas perguntas serão muito importantes.

Minha observação principal é que a China teve que navegar por um número invulgarmente elevado de transições:

• da fazenda para a cidade,

• da agricultura à manufatura e serviços,

• de pobres em massa para uma significativa classe média,

• da dependência econômica das exportações ao consumo doméstico,

• do crescimento baseado no investimento de capital para um crescimento mais orgânico, e

• de nação emergente a potência mundial.

Conforme que esses processos avancem nos próximos anos, a China terá que equilibrar o controle central e a livre iniciativa (da qual eles entendem a necessidade). Ao mesmo tempo, o país deve respeitar o Estado de Direito, mas ainda assim promulgar as políticas que deseja. E acredito que terá de eliminar a dependência dos pacotes de socorro de Pequim e tolerar as falências, as perdas resultantes e, ouso dizer, a ciclicidade econômica.

A questão que considero mais interessante é como a China gerencia simultaneamente o controle central da economia e da empresa privada, ao mesmo tempo em que busca a eficiência econômica e defende a ideologia socialista. Isso me intrigou ao longo dos 15 anos que tenho ido lá. O povo chinês tem grande respeito pelo Partido Comunista, e ele e seus líderes têm muitas alavancas para puxar, livres dos obstáculos que vêm com aquela coisa complicada chamada democracia. Mas o setor privado está cheio de espírito empresarial e parece funcionar muito bem.

No ano passado, o presidente Xi Jinping reprimiu as celebridades financeiras, a desigualdade econômica e as indústrias consideradas prejudiciais à sociedade, como a educação com fins lucrativos. No entanto, acredito que todos em posição de poder notaram o milagre econômico que se seguiu à eliminação do maoísmo e à substituição da motivação do lucro por cotas e participação igualitária. Meu palpite é que o “sistema dual” da China continuará a funcionar bem e a empresa privada continuará a ser respeitada, desde que opere de forma consistente com o “Pensamento de Xi Jinping”.

As transições listadas acima já estão em andamento. Lidar com todas elas simultaneamente deve ser visto como uma tarefa assustadora. Mas a China possui amplos recursos, bem como um forte controle centralizado. Ninguém pode provar que eles vão conseguir ou que não vão – o máximo que podemos ter sobre questões como esta é um palpite. O meu é que a economia chinesa continuará a crescer mais rápido do que o resto do mundo e pode muito bem se tornar a maior de todas. Acredito que, com o tempo, veremos todas as transições acima acontecerem. Mas o processo não será suave e livre de falhas.

Nos últimos anos, tenho sido membro do Conselho Consultivo Financeiro Internacional de Xangai. Isso me permitiu ver até que ponto a China se dedica a atrair capital estrangeiro e fazer de Xangai um centro financeiro mundial, e acredito que a China entende que fazer isso exigirá a adesão ao Estado de Direito e boa conduta como membro da comunidade global. Esperançosamente, isso significa que os piores temores em relação ao seu comportamento não serão percebidos.

A palavra com “T”

_________________________________________________________________________

Que eu saiba, 2020 foi o primeiro ano em que a palavra “trilhão” passou a ser usada. Everett Dirksen (R-IL) é descrito (talvez apocrifamente) como tendo dito: “Um bilhão aqui, um bilhão ali, e logo você estará falando de dinheiro de verdade”. Atualmente, bilhões foram reduzidos a alguns trocados e são necessários trilhões para equivaler a “dinheiro de verdade”.

Duvido que a maioria das pessoas possa realmente explicar o que é um trilhão (isto é, eles provavelmente não têm ideia de que são mil bilhões ou um milhão de milhões). E a escala de um trilhão é quase incompreensível. Fiquei surpreso há 30-40 anos ao saber que, enquanto um milhão de dólares equivale a US$ 10 por segundo durante 28 horas, um bilhão de dólares equivale a US$ 10 por segundo durante 38 meses. Agora vamos pensar em um trilhão: US$ 10 por segundo por mais de 3.000 anos. Como eu disse, praticamente incompreensível.

Os representantes eleitos usam o termo trilhões (e gastam trilhões) sem realmente avaliar suas implicações. O que vem a seguir? Eu vi um excelente desenho animado outro dia que consistia em um desenho da cúpula do Capitólio e a legenda “O que vem depois dos trilhões?” Se vivermos o suficiente, tenho certeza de que descobriremos.

* * *

Com todas essas mudanças significativas em andamento, é fácil pensar que o mundo está extraordinariamente complicado nos dias de hoje e ansiar pela maneira como as coisas eram nos velhos tempos. Por outro lado, em momentos como este, penso em algo que o ex-zagueiro do Dallas Cowboys, Don Meredith, disse certa vez ao fazer um comentário no Monday Night Football: “Não se fazem mais as coisas da maneira que se costumava fazer. Mas também, elas nunca foram feitas”. Os tempos atuais geralmente parecem difíceis, e nos lembramos com carinho dos dias felizes de antes. Mas o passado certamente não foi tão confortável quanto pensamos que era, e houve mais desafios do que frequentemente nos recordamos.

O consultor de economia sênior Neil Irwin resumiu nossa situação muito bem no The New York Times, em 16 de abril de 2020 (eu peguei essa citação emprestada para incluir em meu memorando de maio de 2020, Uncertainty ):

A economia mundial é uma teia infinitamente complicada de interconexões. Cada um de nós tem uma série de relações econômicas diretas que podemos ver: as lojas nas quais compramos, o empregador que paga nosso salário, o banco que nos dá um empréstimo imobiliário. Mas uma vez que você consegue dois ou três níveis, é realmente impossível saber com alguma segurança como essas conexões funcionam. . . .

Nos próximos anos, aprenderemos o que acontece quando essa rede é destruída [pela pandemia e o bloqueio resultante], quando milhões desses links são destruídos de uma só vez. E isso abre a possibilidade de uma economia global completamente diferente daquela que tem prevalecido nas últimas décadas.

Tudo o que tenho a acrescentar é minha observação habitual sobre o futuro: veremos.

23 de novembro de 2021

© 2021 OAKTREE CAPITAL MANAGEMENT E HMC ITAJUBÁ TODOS OS DIREITOS RESERVADOS.

Informações sensíveis e divulgação

Este memorando expressa as opiniões do autor na data indicada e tais opiniões estão sujeitas a alterações sem aviso prévio. A Oaktree não tem a obrigação de atualizar as informações aqui contidas. Além disso, a Oaktree não faz nenhuma representação, e não se deve assumir que odesempenho dos investimentos passados é uma indicação de resultados futuros. Além disso, onde quer que haja potencial de lucro, também existe a possibilidade de prejuízo. Este memorando está sendo disponibilizado apenas para fins educacionais e não deve ser usado para qualquer outro propósito. As informações contidas neste documento não constituem e não devem ser interpretadas como uma oferta de serviços de consultoria ou uma oferta de venda ou solicitação de compra de quaisquer títulos ou instrumentos financeiros relacionados, em qualquer jurisdição. Certas informações contidas neste documento sobre tendências econômicas e desempenho são baseadas ou derivadas de informações fornecidas por fontes terceirizadas independentes. A Oaktree Capital Management, L.P. (“Oaktree”) acredita que as fontes das quais tais informações foram obtidas são confiáveis; no entanto, não pode garantir a exatidão de tais informações e não verificou de forma independente a exatidão ou integridade de tais informações ou as suposições nas quais tais informações se baseiam. Este memorando, incluindo as informações aqui contidas, não pode ser copiado, reproduzido, republicado ou postado na íntegra ou parcialmente, em qualquer formato, sem o consentimento prévio, por escrito, da Oaktree.