“If a man knows not which port he sails, no wind is favorable.” – Seneca (4 BC – 65 AD)

Caros Investidores,

Ao contrário de nossas duas cartas anteriores, em que focamos em dois dos nossos maiores investimentos, esta carta será dedicada a temas mais amplos e que consideramos pertinentes às nossas atividades. No futuro, as três primeiras cartas trimestrais discutirão empresas específicas. A última carta do ano abordará temas mais amplos, com insights sobre como alocamos capital, pensamos sobre risco e outros tópicos relevantes para aqueles que escolhem investir conosco.

O que não faremos é gastar tempo discutindo o desempenho do ano, tentando explicar o que fizemos certo ou errado nos últimos doze meses. Escolhemos não fazer isso porque um ano é simplesmente um período curto demais para se chegar a qualquer conclusão significativa. Falaremos sobre os erros que cometemos, mas aqui o foco será em situações nas quais tenhamos incorrido em perdas permanentes de capital, bem como oportunidades perdidas.

Nossa visão sobre investimento ativo

Houve pelo menos vinte e dois “bear markets” no S&P 500 desde 1928, com uma queda de pelo menos 20% ocorrendo a cada quatro ou cinco anos, aproximadamente.

Alguns de nós, na Zeno, somos experientes o suficiente para termos vivenciado muitos desses eventos e até piores, ao considerarmos nossa experiência investindo em ações brasileiras nas décadas de 1990 e 2000. A lista inclui 1997 (crise asiática), 1998 (crise russa), 2001 (estouro da bolha tecnológica), 2007-2008 (crise financeira global), 2011 (crise da dívida europeia), 2020 (COVID) e 2022 (choque inflacionário). Em cada um desses momentos de estresse, os retornos dos cinco anos anteriores pareceriam terríveis, e as previsões feitas por especialistas e analistas sobre o futuro seriam ainda piores.

Certamente enfrentaremos outra correção significativa nos preços dos ativos no futuro (talvez mais cedo do que tarde). E, quando isso acontecer, será em um momento em que as pessoas menos esperam e será desencadeada pelos eventos mais improváveis. Parafraseando Tolstói: os mercados felizes são todos iguais, mas os mercados infelizes são infelizes à sua maneira peculiar.

É importante que nossos investidores entendam como nos comportaremos quando esse momento chegar e, para isso, basta observar nosso comportamento nos últimos trinta anos. Muito provavelmente, com poucas exceções, faremos quase nada. Seremos, predominantemente, “passivos”. E a razão pela qual provavelmente faremos nada é por tudo que fizemos até esse ponto: “ativamente” construímos um portfólio de empresas incríveis que protegerão e crescerão nossa riqueza no longo prazo. Deixando os trocadilhos de lado, gostaríamos de compartilhar nossas opiniões sobre a construção de portfólios e a seleção de ações, e o que significa, em nossa visão, ser “ativo” ao gerenciar um portfólio de ações.

Em nossa experiência, ao conversarmos com centenas de investidores ao longo dos anos, ficou claro que a maioria dos alocadores vê a gestão ativa de forma diferente de nós.

A definição tradicional de Gestão Ativa sugere:

É uma estratégia de investimento em que gestores de fundos ou investidores individuais selecionam e gerenciam ativamente um portfólio de ações com o objetivo de superar um índice de referência específico, como o S&P 500. Essa abordagem envolve pesquisa, análise e tomada de decisão contínua para identificar ações subvalorizadas ou ineficiências de mercado, visando obter retornos superiores às estratégias de investimento passivas, que simplesmente acompanham os índices de mercado.

Consultores financeiros, acadêmicos e a mídia geralmente aceitam esse conceito, em que ser “passivo” significa simplesmente possuir o “mercado inteiro”. Temos certa dificuldade com essa definição. Os chamados “investidores passivos” nunca possuem realmente o mercado inteiro; em vez disso, possuem uma cesta artificialmente construída de empresas, que muda de acordo com metodologias que incorporam variáveis como capitalização de mercado ou “free float”. Tais variáveis são, em grande parte, impulsionadas por momentum e, portanto, refletem a narrativa e a psicologia predominantes do mercado, em vez dos fundamentos das empresas subjacentes. Isso seria aceitável se acreditássemos que os mercados são eficientes e podem refletir corretamente e de forma recorrente eventos futuros nos preços atuais — algo que temos dificuldade em aceitar, pelo menos no curto prazo.

Nesse contexto, o “investidor ativo” baseia a construção de seu portfólio na ideia de que pode superar essa cesta de ações um tanto arbitrária, selecionando um subconjunto do índice de referência e/ou atribuindo pesos diferentes a essas ações. Se esse investidor for um gestor profissional de recursos, ele cobra uma taxa por essa atividade com base na expectativa de que seu portfólio gerará “alpha”, que, de forma muito simples, significa uma valorização de seu portfólio acima do índice de referência. Dois aspectos dessa estratégia merecem destaque.

Primeiro, essa abordagem se concentra excessivamente no desempenho relativo de curto prazo e não o suficiente nos riscos fundamentais de cada componente do portfólio. Em vez disso, a maioria dos gestores ativos, bem como acadêmicos e consultores financeiros, acreditam que a diversificação é um excelente mitigador de risco e que um portfólio concentrado pode oferecer retornos mais elevados, mas com riscos muito maiores, independentemente de sua composição.

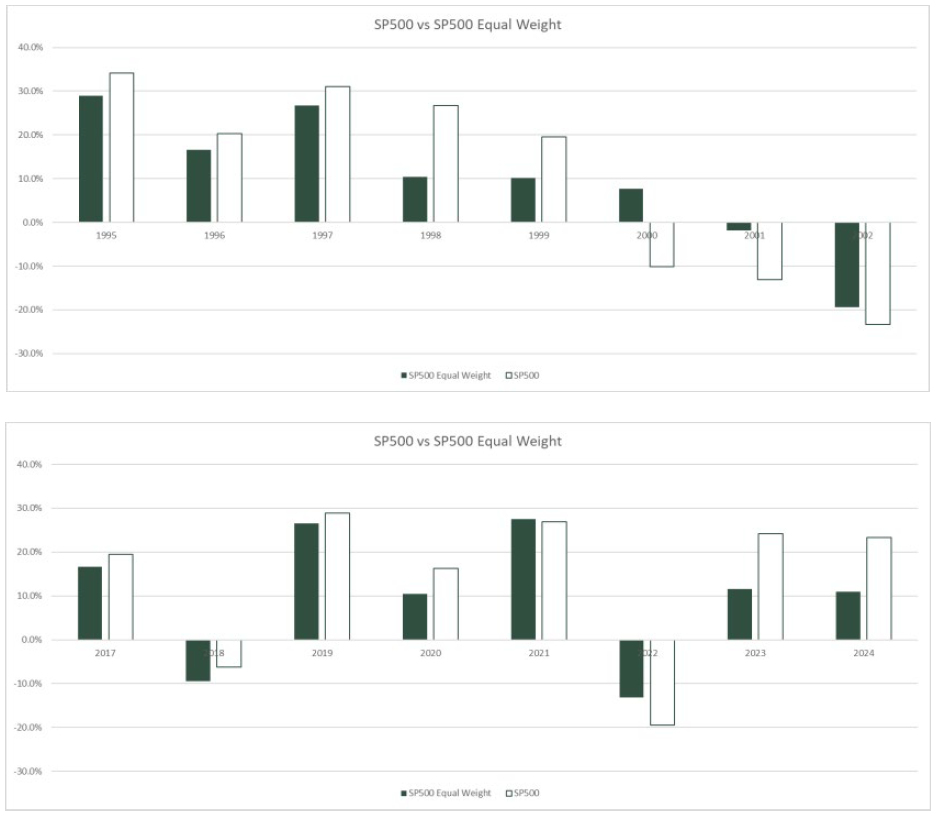

Em segundo lugar, se o objetivo de alguém é simplesmente superar um índice de referência, parece haver uma regra muito simples a seguir. Quando o sentimento do mercado é muito positivo, basta sobreponderar os maiores componentes do índice. Por outro lado, se o sentimento do mercado mudar ou estiver prestes a mudar para negativo, subponderar essas mesmas ações deve funcionar. Observar o desempenho relativo do S&P 500 em comparação com sua versão “equal weight” nos períodos de 1995-2002 e 2017-2024, ambos mercados fortemente impulsionados por momentum, parece corroborar esse ponto. Obviamente, a parte difícil é saber quando o sentimento está prestes a mudar. Nossa impressão é que o número de pessoas tentando fazer isso supera em muito aqueles que realmente conseguem fazê-lo.

Gostaríamos de oferecer uma visão diferente do que é gestão ativa. Para nós, não se trata de superar um índice de referência em um período finito. Em vez disso, é sobre gestão real de riscos ao longo de décadas de ciclos econômicos.

Quando construímos um portfólio composto pelas melhores empresas que conseguimos encontrar, a preços que não refletem corretamente sua qualidade, não estamos pensando nos retornos relativos a um grupo aleatório e muito amplo de empresas durante um número definido de anos. Também não estamos necessariamente buscando retornos mais altos às custas de um risco maior devido à falta de diversificação. Na verdade, é exatamente o oposto. Nossa seleção de ações é orientada para reduzir o risco, não o aumentar! Buscamos aquelas raras empresas que protegerão nossa riqueza quando o mundo parecer terrível, como inevitavelmente parecerá de tempos em tempos. Em nossa visão, é assim que você mitiga o risco real, não possuindo centenas de empresas, das quais saberíamos quase nada e que mal geram retornos acima de seu custo de capital ao longo de extensos períodos. A ideia de que uma diversificação ampla, por si só, equivale à redução de risco em qualquer nível não faz muito sentido para nós.

Quando Buffett fala sobre suas duas regras de ouro de investimento: (1) não perca dinheiro e 2) não se esqueça da regra número um, temos quase certeza de que ele não está falando sobre desempenho relativo ou mesmo absoluto de preços em alguns anos, nem correlacionando diversificação com menor risco. Ele está falando sobre investir em empresas que podem gerar continuamente altos retornos sobre o capital ao longo de períodos muito longos e através de diferentes ciclos econômicos, geridas por pessoas confiáveis e alinhadas.

A razão pela qual buscamos empresas com mentalidade de fundador, poder de mercado e oportunidade de reinvestimento não é porque pensamos que seus preços de ações podem superar os mercados em um determinado período, mas porque i) elas gerarão retornos anormais quando tiverem o vento a favor e ii) aproveitarão os tempos difíceis para se posicionar ainda melhor para os tempos bons. Acreditamos que a segunda parte é crucial para a composição de longo prazo.

Qualquer empresa pode ter um desempenho incrível por cinco anos, superando todas as expectativas, mas muito poucas estão preparadas ou têm a resiliência para prosperar quando o ciclo econômico se volta contra elas. Na maioria dos casos, são justamente essas empresas que surpreenderam positivamente nos bons tempos, gerando entusiasmo e elogios, que sofrerão mais quando os tempos forem ruins, levando, muitas vezes, a más decisões e destruição real de valor. Esse é o principal risco que queremos evitar como investidores.

Em outras palavras, não estamos investindo pensando nos ciclos de mercado, que no curto prazo são mais sobre emoções do que fundamentos. Em vez disso, estamos alocando capital para gerar retornos através de ciclos econômicos, independentemente do que é popular ou não nos mercados.

O principal propósito da Zeno é investir nossa própria riqueza e a daqueles que estão dispostos a se associar a nós com um horizonte temporal infinito. Para isso, abordamos a construção do portfólio e a seleção de investimentos, antes de tudo, sob a perspectiva de mitigação de riscos. Afinal, só é possível investir com um horizonte infinito se você conseguir sobreviver até lá.

O trade-off dessa abordagem é claro para nós. Se tudo estiver bem no mundo e os riscos que estamos tentando mitigar nunca se materializarem, é provável que nosso portfólio tenha um desempenho inferior a uma seleção ampla de empresas de qualidade inferior. Estamos absolutamente confortáveis com isso. Qualquer um que considere investir conosco precisa estar ciente disso. Se um investidor acredita que o mundo está em ótima forma, o dinheiro é fácil e todos estão otimistas, ele provavelmente estará melhor simplesmente comprando o mercado, particularmente se for capaz de identificar quando aumentar e reduzir a exposição.

Não estamos tentando vencer jogos de curto prazo, onde a narrativa importa mais do que os fundamentos e superar o mercado é o objetivo final. Em nossa experiência, tentar vencer esses jogos de curto prazo leva a comportamentos de tomada de risco muito diferentes da forma como queremos investir nosso capital.

Mesmo a noção de “superar o mercado” é complexa e potencialmente falha. O que isso significa? Como medir o risco assumido para atingir esse objetivo? Muitos investidores olham apenas para os retornos, sem qualquer consideração ao risco. Outros olham para a volatilidade ou outras variáveis orientadas pelo mercado para medir risco. Essa abordagem é muito diferente da nossa. O que realmente importa, em nossa opinião, é o risco do negócio inerente a cada empresa, e não como sua ação é negociada no mercado em um determinado momento. Assim, noções como beta, alfa, VAR, etc., não estão realmente alinhadas com nossa forma de pensar sobre alocação de capital e gestão de risco.

Por fim, nossa visão de risco está intimamente alinhada a dos operadores de negócios com quem nos associamos. Está muito claro para nós que nossa abordagem de investimento é bastante impopular nos dias de hoje. Tudo bem. Nossa jornada é geracional, e podemos descansar na convicção de que nossas empresas protegerão nosso capital nos momentos difíceis e ajudarão a fazê-lo crescer sob céus claros, e que continuaremos a encontrar essas grandes empresas em um ciclo infinito de compounding.

Agradecemos, como sempre, sua atenção e confiança. Atenciosamente,

Zeno Equity Partners

This communication is intended for information purposes only. It is not intended as an offer or solicitation for the purchase or sale of any financial products or transactions, nor an official confirmation of any transaction. Any comments made herein do not necessarily represent the views or opinions of Zeno and may be subject to change without notice. The summary description and

any other materials provided to you are intended only for information purposes and convenient reference and are not intended to be complete. No representation, warranty, or undertaking, express or limited, is given as to the accuracy or completeness of the information or opinions contained in this document by any of Zeno, its partners or employees and no liability is accepted by such persons for the accuracy or completeness of any such information or opinions. This information is not intended to provide and should not be relied upon for accounting, legal or tax advice or investment recommendations. You should consult your tax, legal, accounting, financial or other advisors about the issues discussed herein.

The distribution of this document may be restricted in certain jurisdictions. This document is not intended for distribution to or use by any person or entity in any jurisdiction or country where such distribution or use would be contrary to local law or regulation, and it is the responsibility of any person or persons in possession of this document to inform themselves of, and to observe, all applicable laws and regulations of any relevant jurisdiction.