Memorando para: Clientes Oaktree

De: Howard Marks

Ref: Atento para Bolhas

_________________________________________________________________________

Há exatamente 25 anos publiquei o primeiro memorando que trouxe uma resposta dos leitores (após ter escrito por quase dez anos sem receber nenhuma). O memorando foi chamado bolha.com, e o assunto era o comportamento irracional que eu achava que estava ocorrendo com relação às ações de tecnologia, internet e e-commerce. O memorando tinha duas coisas a seu favor: ele estava certo, e o acerto foi bem rápido. Um dos primeiros grandes ditados sobre investimentos que aprendi no início da década de 1970 é que “estar muito à frente do seu tempo é indistinguível de estar errado”. Porém, neste caso, eu não estava muito à frente.

Este aniversário marcante me oferece a oportunidade de escrever novamente sobre bolhas, um assunto que desperta muito interesse atualmente. Parte do que escrevo aqui será familiar para qualquer um que tenha lido meu memorando de dezembro sobre o cenário macro. No entanto, esse memorando só foi enviado aos clientes da Oaktree, então vou reciclar aqui a parte do conteúdo que se refere ao assunto das bolhas.

Como sou um investidor de crédito, parei de analisar ações há quase cinco décadas e nunca me aventurei muito no mundo da tecnologia, e certamente não vou falar muito sobre as empresas mais populares da atualidade e suas ações. Todas as minhas observações serão generalidades, mas espero que sejam relevantes da mesma forma.

* * *

Na primeira década deste século, os investidores tiveram a oportunidade de participar – e perder dinheiro por causa de – duas bolhas espetaculares. A primeira foi a bolha da tecnologia, mídia e telecomunicações (“TMT”) do final dos anos 1990, que começou a estourar em meados dos anos 2000, e a segunda foi a bolha imobiliária de meados dos anos 2000, que deu origem à (a) extensão de hipotecas a tomadores de empréstimos subprime que não podiam ou não iriam documentar sua renda ou ativos, (b) a estruturação desses empréstimos em títulos alavancados e em tranches, lastreados em hipotecas e, consequentemente, (c) perdas enormes para os investidores nesses títulos, especialmente as instituições financeiras que os criaram e mantiveram uma parte em carteira. Como resultado dessas experiências, muitas pessoas atualmente estão em alerta máximo para bolhas, e muitas vezes me perguntam se há uma bolha em torno do Standard & Poor’s 500 e das poucas ações que o lideram.

As sete principais ações do S&P 500 – as chamadas “Sete Magníficas” – são Apple, Microsoft, Alphabet (controladora do Google), Amazon.com, Nvidia, Meta (proprietária do Facebook, WhatsApp e Instagram) e Tesla. Tenho certeza de que não preciso entrar em detalhes sobre o desempenho dessas ações; todos estão cientes do fenômeno. Basta dizer que um pequeno número de ações dominou o S&P 500 nos últimos anos e foi responsável por uma parcela muito desproporcional de seus ganhos. Um gráfico de Michael Cembalest, Estrategista-Chefe da JP Morgan Asset Management, mostra que:

- a capitalização de mercado das sete maiores representantes do S&P 500 representava 32-33% da capitalização total do índice no final de outubro;

- essa porcentagem é quase o dobro da participação dos líderes há cinco anos; e

- antes do surgimento das “Sete Magníficas”, a maior participação das sete principais ações nos últimos 28 anos foi de aproximadamente 22% em 2000, no auge da bolha de TMT.

Também é importante observar que, no final de novembro, as ações dos EUA representavam mais de 70% do Índice MSCI World, a maior porcentagem desde 1970, de acordo com outro gráfico de Cembalest. Portanto, fica claro que (a) as empresas dos EUA valem muito em comparação com aquelas de outras regiões e (b) as sete principais ações dos EUA valem uma quantia relevante em relação ao restante das ações dos EUA. Mas isso é uma bolha?

O que é uma bolha?

Os jargões de investimento vêm e vão. Meus jovens colegas da Oaktree utilizam muitos termos hoje em dia que preciso solicitar tradução. Mas “bolha” e “crash” fazem parte do léxico financeiro desde que comecei no ramo de investimentos, e imagino que permanecerão lá por muitas gerações. Hoje a grande mídia os utiliza amplamente, e as pessoas parecem considerá-los sujeitos a uma definição objetiva. No entanto, para mim, uma bolha ou crash é mais um estado de espírito do que um cálculo quantitativo.

Na minha opinião, uma bolha não só reflete um aumento rápido nos preços das ações, mas é uma mania temporária caracterizada pelo – ou, talvez melhor, resultante do – seguinte:

- exuberância muito irracional (para usar um termo do antigo presidente do Federal Reserve, Alan Greenspan),

- adoração absoluta das empresas ou ativos em questão e uma crença de que eles não podem falhar,

- medo enorme de ficar para trás se não participar (”FOMO”), e

- convicção resultante de que, para essas ações, “não há preço alto demais”.

“Nenhum preço é alto demais” se destaca particularmente para mim. Quando você não consegue imaginar nenhuma falha no argumento e teme que seu colega de trabalho/parceiro de golfe/cunhado/concorrente seja dono do ativo em questão e você não, é difícil concluir que há um preço pelo qual você não deve comprar. (Como Charles Kindleberger e Robert Aliber observaram na quinta edição de Manias, Pânico e Crashes: Uma História das Crises Financeiras, “não há nada tão perturbador para o bem-estar e o julgamento de alguém quanto ver um amigo ficar rico”.)

Dessa forma, para discernir uma bolha, você pode observar os parâmetros de valuation, mas há muito tempo acredito que um diagnóstico psicológico é mais eficaz. Sempre que ouço “não há preço alto demais” ou uma de suas variantes — um investidor mais disciplinado poderia dizer: “é claro que há um preço alto demais, mas ainda não chegamos lá” — considero isso um sinal claro de que uma bolha está se formando.

Há cerca de 50 anos, um veterano me deu de presente uma das minhas máximas favoritas. Já escrevi sobre isso diversas vezes nos meus memorandos, mas, na minha opinião, nunca é demais repetir. São os “os três estágios do mercado de alta ou bull market”

O primeiro estágio geralmente ocorre logo após um declínio ou crash do mercado que deixou a maioria dos investidores lambendo as feridas e muito desanimados. Neste ponto, apenas algumas pessoas extraordinariamente perspicazes são capazes de imaginar que pode haver melhorias no futuro.

No segundo estágio, a economia, as empresas e os mercados estão indo bem, e a maioria das pessoas aceita que a melhora está realmente ocorrendo.

No terceiro estágio, após um período em que as notícias econômicas têm sido excelentes, as empresas reportaram lucros crescentes e as ações se valorizaram muito, todos concluem que as coisas só podem melhorar para sempre.

As inferências importantes não dizem respeito a eventos econômicos ou corporativos. Elas envolvem a psicologia do investidor. Não é uma questão do que está acontecendo no mundo macro; é como as pessoas enxergam os acontecimentos. Quando um número pequeno de pessoas acha que pode haver melhora, os preços dos títulos, por definição, não incorporam muito otimismo. Porém, quando todos acreditam que as coisas só podem melhorar para sempre, pode ser difícil encontrar algo a um preço razoável.

As bolhas são marcadas pelo “pensamento de bolha”. Talvez, por praticidade, devêssemos afirmar que bolhas e crises são momentos em que eventos extremos fazem com que as pessoas percam a objetividade e vejam o mundo através de uma psicologia muito distorcida – muito positiva ou muito negativa. Veja como Kindleberger colocou isso na primeira edição de Manias, Pânicos e Crashes:

. . . Conforme as empresas ou famílias veem outras pessoas lucrando com compras e revendas especulativas, elas tendem a segui-las. Quando o número de empresas e famílias que se envolvem nessas práticas aumenta, atraindo segmentos da população que normalmente são indiferentes a estes negócios, a especulação com fins lucrativos afasta o comportamento normal e racional para o que foi descrito como “manias” ou “bolhas”. A palavra “mania” enfatiza a irracionalidade; “bolha” prenuncia o estouro. (Minha ênfase)

Para mim, é o extremo psicológico que marca uma bolha. Frequentemente, como Kindleberger indica, isso pode ser inferido pela grande participação na moda do “investimento do momento”, especialmente entre pessoas de fora do mercado financeiro. Diz a lenda que JP Morgan percebeu que havia um problema quando a pessoa que engraxava seus sapatos começou a lhe dar dicas sobre ações. Meu sócio, John Frank, diz que viu isso em 2000, quando ouviu os pais no jogo de futebol do filho se gabando das ações de tecnologia que possuíam, e novamente em 2006, quando um motorista de táxi de Las Vegas lhe contou sobre os três apartamentos que havia comprado. Quando Mark Twain supostamente disse “a história não se repete, mas frequentemente rima”, era sobre esse tipo de coisa que ele estava falando.

O elemento realmente novo

Se o pensamento de bolha é irracional, o que permite que os investidores se afastem do pensamento racional, como o impulso de um foguete que se liberta dos limites impostos pela gravidade e atinge a velocidade de escape?

A resposta é simples: novidade. Esse fenômeno baseia-se em outra frase consagrada sobre investimentos: “desta vez é diferente”.

Bolhas são invariavelmente associadas a novos acontecimentos. Houve bolhas nas ações do Nifty Fifty na década de 1960 (mais sobre isso abaixo), empresas de disk drivers na década de 1980, ações de TMT/Internet no final da década de 1990 e títulos lastreados em hipotecas subprime em 2004-06. Essas manias relativamente recentes seguiram a tradição de outras como (a) a febre da década de 1630 na Holanda em torno das tulipas recentemente introduzidas e (b) a Bolha dos Mares do Sul na Inglaterra de 1720, referente às riquezas que certamente resultariam de um monopólio comercial que a Coroa havia concedido à South Sea Company.

Em circunstâncias normais, se os títulos de um setor ou país estão atraindo avaliações anormalmente altas, os historiadores de investimentos conseguem apontar que, no passado, essas ações nunca foram vendidas com um prêmio maior que x% acima da média ou alguma métrica similar. Dessa forma, a atenção à história pode servir como um elo, mantendo um grupo favorecido preso em terra firme.

Porém, se algo é novo, ou seja, não há história, então não há nada que diminua o entusiasmo. Afinal, isso é propriedade das pessoas mais brilhantes — aquelas que aparecem nas manchetes e na TV — e elas fizeram fortuna. Quem está disposto a estragar a festa ou ficar de fora do baile?

A explicação geralmente está no conto As Roupas Novas do Imperador, de Hans Christian Andersen. Golpistas vendem um conjunto de roupas supostamente deslumbrantes ao imperador, que somente pessoas inteligentes podem ver. No entanto, na realidade não há nada. Quando o imperador desfila nu pela cidade, os cidadãos têm medo de dizer que não veem um terno, pois isso os marcaria como sendo pouco inteligentes. Isso continua sem controle até que um jovem rapaz sai da multidão e – na sua ingenuidade – aponta que o imperador está nu. A maioria das pessoas prefere concordar com uma ilusão compartilhada que está rendendo rios de dinheiro aos investidores do que dizer o contrário e parecer idiota. Quando um mercado inteiro ou um grupo de títulos está decolando e uma ideia enganosa está enriquecendo seus adeptos, poucas pessoas arriscam denunciá-la.

Meu batismo de fogo

Dizem que experiência é o que você ganha quando não consegue o que queria, e tive a minha experiência mais formativa bem no começo da minha carreira. Como muitos dos meus leitores de memorandos sabem, entrei para o departamento de pesquisa de ações do First National City Bank (atualmente Citi) em setembro de 1969. Como foi o caso da maioria dos chamados “money-center banks”, o Citi investia principalmente nas “Nifty Fifty” – as ações das empresas melhores e de crescimento mais rápido na América. Essas empresas eram consideradas tão boas que (a) nada de ruim poderia acontecer e (b) não havia preço alto demais para suas ações… literalmente.

Três fatores contribuíram para o fascínio dos investidores por essas ações. Primeiramente, a economia dos EUA cresceu fortemente no período pós-Segunda Guerra Mundial. Em segundo lugar, essas empresas beneficiaram-se do seu envolvimento com áreas de inovação, como computadores, medicamentos e produtos de consumo. E, em terceiro lugar, elas representavam a primeira onda de “ações de crescimento”, um novo estilo de investimento que, separadamente, tornou-se uma moda passageira. As Nifty Fifty foram o alvo da primeira grande bolha em cerca de 40 anos e, como não uma não ocorria há muito tempo, os investidores tinham esquecido como é uma bolha. Como resultado da popularidade que lhes foi conferida, se você comprasse essas ações no dia em que comecei a trabalhar e as mantivesse tenazmente por cinco anos, perderia bem mais de 90% do seu dinheiro… nas melhores empresas da América. O que aconteceu?

As Nifty Fifty foram colocadas em um pedestal, e os investidores se machucam quando algo cai dele. O mercado de ações como um todo caiu cerca de 50% em 1973-74. E descobriu-se que essas ações estavam sendo vendidas a preços que, na verdade, eram altos demais; em muitos casos, suas relações preço/lucro caíram da faixa de 60 a 90 para 6 a 9 (essa é a maneira mais fácil de perder 90%). Além disso, coisas ruins realmente ocorreram com várias empresas em termos fundamentais.

Meu primeiro contato com uma bolha de verdade me levou a formular alguns princípios norteadores que me guiaram pelos próximos 50 anos:

O que importa não é o que você compra, mas o que você paga.

Um bom investimento não vem da compra de coisas boas, mas da compra bem-feita.

Não existe ativo tão bom que não possa ficar supervalorizado e, portanto, perigoso, e há poucos ativos tão ruins que não possam ficar baratos o suficiente para serem uma pechincha.

As coisas só podem melhorar

Todas as bolhas pelas quais passei envolveram inovações, como observei acima, e muitas delas foram superestimadas ou não totalmente compreendidas. Os atrativos de um novo produto ou maneira de fazer negócios geralmente são óbvios, mas os obstáculos e armadilhas muitas vezes ficam ocultos e só são descobertos em tempos difíceis. Uma nova empresa pode superar completamente as suas antecessoras, mas os investidores que, por definição, não têm experiência nessa

área nova muitas vezes não consegue entender que até mesmo um novato brilhante pode ser suplantado. Os disruptores podem ser “disruptados”, seja por concorrentes habilidosos ou até mesmo por tecnologias mais novas.

Nas minhas primeiras décadas no mundo dos negócios, a tecnologia parecia evoluir gradualmente. Computadores, medicamentos e outros produtos inovadores melhoravam aos poucos. Porém, na década de 1990, a inovação chegou com tudo. Quando a Oaktree foi fundada em 1995, insisti que conseguiria sobreviver apenas com o WordPerfect para processamento de texto e o Lotus 1-2-3 para planilhas. No entanto, quando nos mudamos para nosso escritório atual em 1998, joguei a toalha e deixei nossa equipe de TI instalar o e-mail e a Internet (e, claro, o WordPerfect deu lugar ao Word, e o Lotus 12-3 ao Excel). Na época, os investidores tinham certeza de que “a Internet mudaria o mundo”. Certamente parecia que sim, e essa premissa gerou uma enorme demanda por tudo relacionado à Internet. As ações de e-commerce abriram o capital a preços aparentemente altos e depois triplicaram no primeiro dia. Houve uma verdadeira corrida do ouro.

Geralmente há um fundo de verdade por trás de cada mania e bolha. As coisas simplesmentes vão longe demais. É claro que a Internet realmente mudou o mundo – na verdade, não conseguimos imaginar um mundo sem ela. Porém, a grande maioria das empresas de Internet e e-commerce que cresceram na bolha do final dos anos 1990 acabaram se tornando inúteis. Quando uma bolha estourou nos meus primeiros dias de investimento, o The Wall Street Journal publicou um quadro na primeira página listando ações que estavam caindo 90%. Após a bolha de TMT, elas perderam 99% do seu valor.

Quando algo está no pedestal da popularidade, o risco de queda é alto. Quando as pessoas assumem – e precificam – uma expectativa de que as coisas só podem melhorar, o dano causado por surpresas negativas é profundo. Quando algo é novo, os concorrentes e as tecnologias disruptivas ainda não chegaram. O mérito pode estar lá, mas se for superestimado, pode ser sobrevalorizado, apenas para evaporar quando a realidade se impõe. No mundo real, as árvores não crescem até o céu.

A discussão anterior centrou-se no risco de superestimar a força dos fundamentos. Mas o otimismo em torno do poder e potencial da novidade muitas vezes faz com que o erro seja agravado pela atribuição de um preço de ação muito alto.

- Conforme mencionado acima, para algo novo, por definição, não há um indicador histórico do que seria uma avaliação apropriada.

- Além disso, o potencial das empresas ainda não foi transformado em lucros estáveis, o que significa que o que está sendo avaliado é conjectural. Na bolha de TMT, as empresas não reportavam lucros, então os índices P/L estavam fora de questão. Além disso, como startups, muitas vezes não tinham receitas para avaliar. Consequentemente, novas métricas foram inventadas, e investidores confiantes acabaram pagando um múltiplo de “cliques” ou “olhares”, independentemente se esses itens mensuráveis poderiam realmente ser transformados em receitas e lucro.

- Como os participantes da bolha não conseguem imaginar que haja qualquer risco negativo, tendem a conceder avaliações que pressupõem sucesso.

- Na verdade, não é incomum que os investidores tratem todos os concorrentes em uma nova área como tendo probabilidade de sucesso, enquanto na realidade apenas alguns podem prosperar, ou talvez até sobreviver.

- No final das contas, com uma coisa realmente nova e interessante, os investidores podem adotar o que eu chamo de “mentalidade de bilhete de loteria”. Se uma startup de sucesso em um setor promissor pode retornar 200x, matematicamente vale a pena investir, mesmo que tenha apenas 1% de probabilidade de sucesso. E o que não tem 1% de probabilidade de sucesso? Quando os investidores pensam dessa forma, há poucos limites sobre o que eles apoiarão ou preços que pagarão.

Obviamente, os investidores podem acabar em uma corrida para comprar algo novo, muito novo. É aí que entra a bolha.

Qual é o preço apropriado a pagar por um futuro brilhante?

Se houvesse uma empresa à venda que faturaria US$ 1 milhão no próximo ano e depois fechasse, quanto você pagaria por ela? A resposta certa é um pouco menos de US$ 1 milhão, para que você tenha um retorno positivo sobre seu dinheiro.

Porém, as ações são precificadas em “múltiplos de P/L” – ou seja, múltiplos dos lucros do ano seguinte. Por quê? Porque presumivelmente elas não terão lucro por apenas um ano; elas continuarão ganhando dinheiro por muitos outros. Ao comprar uma ação, você compra uma parcela dos lucros da empresa a cada ano no futuro. O preço do S&P 500 teve uma média de aproximadamente 16 vezes o lucro no período pós-Segunda Guerra Mundial. Isso normalmente é descrito como “você está pagando por 16 anos de lucros”. Na verdade, é mais do que isso, pois o processo de desconto faz com que US$ 1 de lucro no futuro valha menos do que US$ 1 hoje. O valor atual de uma empresa é o valor presente descontado dos seus lucros futuros, então uma relação P/L de 16 significa que você está pagando por mais de 20 anos de lucros (dependendo da taxa de juros na qual os lucros futuros são descontados).

Em bolhas, ações populares são vendidas por valores consideravelmente maiores que 16 vezes o lucro. Lembre-se das 60 a 90 vezes para as Nifty Fifty! Em 1969, os investidores estavam pagando pelos lucros das empresas — mesmo depois de dar a elas o crédito de crescimento significativo dos lucros— muitas décadas no futuro. Eles fizeram isso de maneira consciente e analítica? Não que eu me lembre. Os investidores pensavam na relação P/L apenas como um número… se é que pensavam nisso.

As empresas líderes do S&P de hoje são, em muitos aspectos, muito melhores do que as melhores empresas do passado. Eles têm enormes vantagens tecnológicas. Têm uma grande escala, participações de mercado dominantes e, portanto, margens de lucro acima da média. E como seus produtos são baseados mais em ideias do que no metal, o custo marginal de produção de uma unidade adicional é baixo, o que significa que sua lucratividade marginal é excepcionalmente alta.

A outra boa notícia é que os líderes de hoje não negociam com as relações P/L que os investidores aplicaram as Nifty Fifty. Talvez a mais sexy das sete seja a Nvidia, a principal projetista de chips para inteligência artificial. Seu múltiplo atual de ganhos futuros está na casa dos 30, dependendo da estimativa de ganhos em que você acredita. Embora seja o dobro do P/L médio do S&P 500 no pós-guerra, isso é barato em comparação as Nifty Fifty. No entanto, o que um múltiplo na casa dos 30 implica? Primeiramente, os investidores acreditam que a Nvidia continuará no mercado por décadas. Segundo, que seus lucros crescerão ao longo dessas décadas. E terceiro, que a empresa não será superada pelos concorrentes. Em outras palavras, os investidores estão assumindo que a Nvidia demonstrará persistência.

Mas a persistência não é obtida facilmente, especialmente em áreas de alta tecnologia, onde novas tecnologias podem surgir e novos concorrentes podem ultrapassar os tradicionais. Vale a pena observar, por exemplo, que apenas cerca de metade das Nifty Fifty (conforme enumeradas pela Wikipedia – não há uma lista consensual) estão no S&P 500 atualmente (esse número sem dúvida parece pior do que a realidade, já que fusões e aquisições fizeram com que alguns dos nomes antigos desaparecessem, não fracassassem). As principais marcas de 1969 que não estão mais no S&P 500 hoje incluem Xerox, Kodak, Polaroid, Avon, Burroughs, Digital Equipment e, minha favorita, Simplicity Pattern (quantas pessoas fazem suas próprias roupas hoje em dia?).

Outra indicação do nível de dificuldade de persistir pode ser vista nos nomes das 20 maiores empresas do S&P 500. No início de 2000, de acordo com o finhacker.cz, essas 20 empresas eram as mais representadas no índice:

Microsoft Merck

General Electric Coca-Cola

Cisco Systems Procter & Gamble

Walmart AIG

Exxon Mobil Johnson & Johnson

Intel Qualcomm

Citigroup Bristol-Myers Squibb

IBM Pfizer

Oracle AT&T

Home Depot Verizon

Porém, no início de 2024, apenas seis delas ainda estavam entre as 20 primeiras:

Microsoft Johnson & Johnson

Walmart Procter & Gamble

Exxon Mobil Home Depot

É importante ressaltar que, das Sete Magníficas de hoje, apenas a Microsoft estava entre as 20 primeiras há 24 anos.

Nas bolhas, os investidores tratam as empresas líderes – e pagam por suas ações – como se elas certamente fossem permanecer líderes por décadas. Algumas sim e outras não, mas a mudança parece ser mais a regra do que a persistência.

Mercados inteiros

As maiores bolhas geralmente se originam em conexão com inovações, principalmente tecnológicas ou financeiras, e afetam inicialmente um pequeno grupo de ações. Porém, às vezes elas se estendem a mercados inteiros, já que o fervor por um grupo da bolha espalha-se para tudo.

Na década de 1990, o S&P 500 foi impulsionado (a) pelo declínio contínuo das taxas de juros desde seu pico de combate à inflação no início da década de 1980 e (b) pelo retorno do entusiasmo dos investidores por ações que havia sido perdido nos traumáticos anos 1970. A inovação tecnológica e o crescimento rápido dos lucros das empresas de alta tecnologia aumentaram a empolgação. E o aumento na popularidade das ações foi reforçado por uma nova pesquisa acadêmica mostrando que nunca houve um longo período no qual o S&P 500 não conseguiu superar os bonds, caixa e inflação. A combinação desses fatores positivos fez com que o retorno anual do índice atingisse uma média de mais de 20% na década. Nunca vi outro período como esse.

Eu sempre digo que a coisa mais arriscada do mundo é acreditar que não há risco. De maneira similar, as compras aquecidas, estimuladas pela observação de que as ações nunca tiveram um desempenho ruim por um longo período, fizeram com que os preços das ações subissem a um ponto a partir do qual estavam destinadas a fazer exatamente isso. Na minha opinião, essa é a “reflexividade” dos investimentos de George Soros em ação. As ações foram prejudicadas pelo estouro da bolha das TMT, e o S&P 500 caiu em 2000, 2001 e 2002, a primeira queda de três anos desde 1939, durante a Grande Depressão. Como consequência desse desempenho ruim, os investidores abandonaram em massa as ações, fazendo com que o S&P 500 tivesse um retorno acumulado de zero por mais de onze anos, desde o pico da bolha em meados de 2000 até dezembro de 2011.

Ultimamente, tenho repetido uma citação que atribuo a Warren Buffett: “Quando os investidores esquecem que os lucros corporativos crescem cerca de 7% ao ano, tendem a ter problemas”. O que isso significa é que se os lucros corporativos crescerem 7% ao ano e as ações (que representam uma participação dos lucros corporativos) se valorizarem 20% ao ano por um tempo, eventualmente as ações ficarão tão caras em relação aos seus lucros que serão arriscadas. (Recentemente pedi a Warren uma fonte para a citação, e ele me disse que nunca disse isso. Mas eu acho ótimo, então continuo usando.)

A questão é que quando as ações sobem muito rápido – desproporcionalmente ao crescimento dos lucros das empresas subjacentes – é improvável que continuem se valorizando. Michael Cembalest tem outro gráfico que ilustra esse ponto. Isso mostra que, antes de dois anos atrás, houve apenas quatro vezes na história do S&P 500 em que ele retornou 20% ou mais por dois anos consecutivos. Em três desses quatro casos (uma pequena amostra, veja bem), o índice caiu no período subsequente de dois anos. (A exceção foi 1995-98, quando a poderosa bolha do TMT fez com que o declínio fosse adiado até 2000. Mas então o índice perdeu quase 40% em três anos.)

Nos últimos dois anos, isso aconteceu pela quinta vez. O S&P 500 subiu 26% em 2023 e 25% em 2024, o melhor período de dois anos desde 1997-98. Isso nos leva a 2025. O que nos espera?

Os sinais de alerta atuais incluem:

- o otimismo que prevalece nos mercados desde o final de 2022,

- o valuation acima da média no S&P 500 e o fato de que suas ações na maioria dos grupos industriais são vendidas a múltiplos mais altos do que as ações desses setores no resto do mundo,

- o entusiasmo que está sendo aplicado à novidade da IA, e talvez a extensão dessa psicologia positiva a outras áreas de alta tecnologia,

- a presunção implícita de que as sete maiores empresas continuarão tendo sucesso e

- a possibilidade de que parte da valorização do S&P tenha decorrido da compra automatizada dessas ações por investidores de índice, sem considerar seu valor intrínseco.

Finalmente, já que estou aqui, embora não esteja diretamente relacionado a ações, preciso mencionar o Bitcoin. Independentemente do seu mérito, o fato de o seu preço ter subido 465% nos últimos dois anos não sugere excesso de cautela.

Muitas vezes descubro que, quando estou prestes a lançar um memorando para publicação, surge algo que exige inclusão, e isso aconteceu novamente. No último dia de 2024, recebi algo de duas fontes que se encaixa nessa descrição:

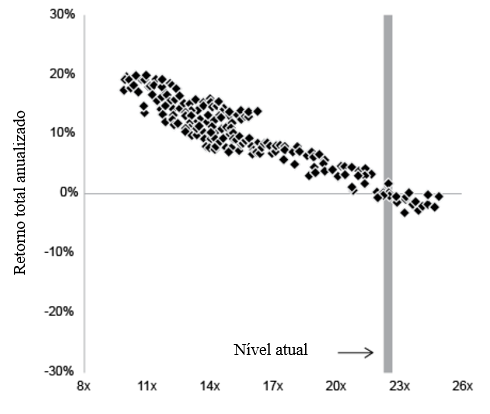

Índices P/L futuros do S&P 500 e retornos subsequentes de 10 anos

O gráfico, do JP Morgan Asset Management, tem um quadrado para cada mês de 1988 até o final de 2024, o que significa que há pouco menos de 324 observações mensais (27 anos x 12). Cada quadrado mostra a relação P/L futura do S&P 500 no momento e o retorno anualizado nos dez anos subsequentes. O gráfico dá origem a algumas observações importantes:

- Há uma forte relação entre os múltiplos iniciais e os retornos anualizados subsequentes de dez anos. Múltiplos iniciais mais altos consistentemente levam a retornos mais baixos, e vice-versa. Há pequenas variações nas observações, mas nenhuma exceção séria.

- A relação P/L de hoje está claramente no decil superior das observações.

- Nesse período de 27 anos, quando as pessoas compraram o S&P com múltiplos P/L nos níveis do múltiplo atual de 22, elas sempre obtiveram retornos de dez anos entre mais 2% e menos 2%.

Em novembro, alguns bancos importantes divulgaram projeções de retornos de dez anos para o S&P 500 na faixa de um dígito. A relação acima é o motivo. Não deveria ser surpresa que o retorno de um investimento seja significativamente uma função do preço pago por ele. Por esse motivo, os investidores claramente não devem ficar indiferentes ao valuation do mercado atual.

Você pode dizer: “ganhar mais ou menos 2% não seria a pior coisa do mundo”, e isso certamente seria verdade se as ações ficassem paradas pelos próximos dez anos, enquanto os lucros das empresas aumentassem, trazendo os múltiplos de volta à realidade. Porém, a outra possibilidade é que a correção dos múltiplos seja concentrada em um ou dois anos, implicando uma grande queda nos preços das ações, como vimos em 1973-74 e 2000-02. O resultado nesse caso não seria benigno.

Os aspectos acima são as que devem ser motivo de preocupação. Aqui estão os contra-argumentos:

- a relação P/L do S&P 500 é alta, mas não insana,

- as Sete Magníficas são empresas incríveis, então seus altos índices P/L podem ser justificados,

- Não ouço as pessoas dizendo: “não há preço alto demais”; e

- os mercados, embora caros e talvez agitados, não me parecem malucos.

* * *

Como disse no início deste memorando, não sou um investidor de ações e certamente não sou especialista em tecnologia. Portanto, não posso falar com autoridade sobre se estamos em uma bolha ou não. Quero apenas expor os fatos como os vejo e sugerir como você pode pensar sobre eles… assim como fiz há 25 anos.

Espero que você continue lendo pelos próximos 25!

2 de janeiro de 2025