Memorando para: Clientes Oaktree

De: Howard Marks

Ref: Rimas de Bull Market

_________________________________________________________________________

Embora eu use muitos adágios e citações em meus escritos, minha lista principal de fontes é relativamente pequena. Uma das minhas citações favoritas é amplamente atribuída a Mark Twain: “A história não se repete, mas rima”. Documentos comprovam que Twain usou as primeiras quatro palavras em 1874, mas não há evidências conclusivas de que ele tenha dito o restante. Vários outros disseram algo semelhante ao longo dos anos; em 1965, o psicanalista Theodor Reik disse essencialmente o mesmo em um ensaio intitulado “Os Inalcançáveis”. Reik desenvolveu a afirmação com algumas palavras a mais, mas creio que sua formulação seja a melhor:

Há ciclos recorrentes, altos e baixos, mas o curso dos acontecimentos é essencialmente o mesmo, com pequenas variações. Já foi dito que a história se repete. Talvez isso não seja muito correto; a história simplesmente rima.

Os eventos da história dos investimentos não se repetem, mas temas familiares são recorrentes, principalmente os temas comportamentais. São esses temas que eu estudo.

Nos últimos dois anos, vimos exemplos dramáticos dos altos e baixos sobre os quais Reik escreveu, e fiquei impressionado com o ressurgimento de alguns temas clássicos no comportamento dos investidores. Esses temas serão o assunto deste artigo.

Quero mencionar de antemão que este artigo nada tem a ver com a avaliação da provável direção dos mercados a partir daqui. O comportamento “bullish” resultou do “fundo” de marco de 2020 relacionado à pandemia.. Desde então, problemas significativos surgiram dentro (inflação) e fora (Ucrânia) da economia, e houve uma correção significativa. Ninguém, inclusive eu, sabe a implicação da soma desses fatores para o futuro.

Escrevo apenas para colocar eventos recentes no contexto da história e apontar algumas lições implícitas. Fazer isso é importante porque temos que voltar 22 anos (antes do estouro da bolha de mídia, tecnologia e telecomunicações no ano 2000) para ver o que considero um verdadeiro bull market e o final do “bear market” resultante, e imagino que vários dos meus leitores entraram no mundo dos investimentos tarde demais para terem participado desse evento. Talvez você se pergunte: “E os ganhos de mercado que precederam a crise financeira global de 2008 a 2009, e o colapso decorrente da pandemia de 2020?” A meu ver, em ambos os casos a valorização anterior foi gradual, não parabólica; não foi impulsionada pela psicologia superaquecida; e não levou os preços das ações a altas insanas. Além disso, os altos preços das ações não causaram as crises. Os excessos da primeira estavam no mercado imobiliário e na criação de títulos baseados em hipotecas de alto risco, e o colapso da segunda foi acarretado pela covid-19 e pela decisão do governo de fechar a economia para limitar a propagação da doença.

Quando mencionei “um verdadeiro bull market”, não me referi às definições padrão, como estas da Investopedia:

• Período em que o preço de um ativo ou título aumenta continuamente nos mercados financeiros

• Situação em que os preços das ações sobem 20%, geralmente após uma queda de 20%

A primeira definição é superficial demais e não capta a essência emocional de um ”bull market”, e a segunda propõe uma precisão falaciosa. Um “bull market” não deve ser definido como um movimento de preço percentual. Para mim, um “bull market”é mais bem descrito pelo que se sente, pela psicologia por trás dele e pelo comportamento acarretado por tal psicologia.

(Comecei a investir antes do desenvolvimento de critérios numéricos para bull e bear markets, e considero esses parâmetros irrelevantes. Veja como exemplo alguns artigos de jornais recentes. No dia 20 de maio, a queda do índice S&P 500 ultrapassou o limite “mágico” de 20%; no dia seguinte, o Financial Times publicou: “Ações de Wall Street despencam bruscamente em um bear market ” . No entanto, como uma alta no final do mercado indicou uma queda pouco abaixo de 20%, a manchete do New York Times do mesmo dia dizia: “Índice S&P 500 cai … mas evita um bear market”. Afinal, faz diferença se o S&P 500 caiu 19,9% ou 20,1%? Prefiro a boa e velha definição de bear market: tensão.)

Excessos e correções

Meu segundo livro é intitulado Mastering the Market Cycle: Getting the Odds on Your Side. É fato conhecido que estudo ciclos e acredito neles. Durante meus anos como investidor, passei por vários ciclos importantes e aprendi muito com eles. Acredito que entender onde estamos no ciclo de mercado pode nos dar uma boa indicação do que está por vir. Ainda assim, quando quase dois terços do livro já estavam escritos, me ocorreu uma pergunta em que eu não tinha pensado antes: por que temos ciclos?

Por exemplo, se o S&P 500 teve o retorno médio de pouco mais de 10% ao ano ao longo dos 65 anos desde que assumiu sua forma atual em 1957, por que ele não retorna somente 10% todo ano? Em referência a uma pergunta que fiz em meu artigo The Happy Medium (julho de 2004), por que seu retorno anual ficou entre 8% e 12% somente seis vezes durante esse período? Por que esse número ficou tão distante da média 90% das vezes?

Depois de refletir um pouco sobre essa questão, cheguei ao que considero ser a explicação: excessos e correções. Se o mercado de ações fosse uma máquina, seria razoável esperar um desempenho consistente ao longo do tempo. Em vez disso, creio que a influência substancial da psicologia na tomada de decisão dos investidores explica em grande parte as oscilações do mercado.

Quando ficam altamente otimistas, os investidores tendem a concluir que (a) tudo vai subir para sempre

(b) independente de quanto você pagar por um ativo, alguém pagará ainda mais caro para comprar de você (a “teoria do mais tolo”). Devido ao alto nível de otimismo:

• Os preços das ações sobem mais rapidamente que os lucros da empresa, ficando bem acima do valor justo (excesso para mais).

• Eventualmente, as condições do ambiente de investimento causam decepção e/ou a anomalia da alta de preços fica evidente, e volta-se ao valor justo (correção).

• As quedas de preços geram mais pessimismo, e esse processo acaba levando os preços a subestimarem demais o valor das ações (excesso para menos).

• A compra por parte dos caçadores de pechinchas acarreta a alta dos preços rumo ao valor justo (correção).

O excesso para mais gera um período de retornos acima da média, e a oscilação ao excesso para menos resulta em um período de retornos abaixo da média. É claro que pode haver vários outros fatores em jogo, mas creio que os “excessos e correções” explicam boa parte dessa dinâmica. Depois de vermos vários excessos para mais em 2020 e 2021, agora vemos as correções.

Psicologia de “Bull Market”

Em um “bull market”, desenvolvimentos favoráveis levam a altas de preços e animam a psicologia do investidor. A psicologia positiva induz o comportamento agressivo, e o comportamento agressivo leva a preços mais altos. A alta dos preços estimula uma psicologia ainda mais otimista e leva a mais riscos. Essa espiral ascendente é a essência dos “bull markets” e parece implacável quando está em andamento.

Os primeiros dias da pandemia mostraram um colapso clássico nos preços dos ativos. Por exemplo, o S&P 500 atingiu uma alta histórica de 3.386 em 19 de fevereiro de 2020, antes de cair um terço em apenas 34 dias para um mínimo de 2.237 em 23 de março. Depois disso, várias forças se combinaram para gerar enormes ganhos de preço:

• O Federal Reserve cortou a taxa de juros para aproximadamente zero, e o Tesouro se juntou ao FED no anúncio de medidas estimulantes maciças.

• Essas ações convenceram os investidores de que essas instituições fariam o que fosse necessário para estabilizar a economia.

• O corte da taxa de juros reduziu consideravelmente os retornos esperados necessários para tornar os investimentos atraentes em termos relativos.

• A combinação desses fatores forçou os investidores a assumir os riscos dos quais fugiam pouco tempo antes.

• Houve aumento de preços dos ativos: no fim de agosto, o S&P 500 havia recuperado seu declínio e superado seu nível de fevereiro.

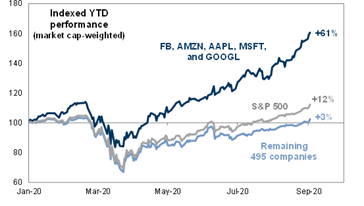

• As gigantes FAAMG (Facebook, Amazon, Apple, Microsoft e Google), ações de software e outras ações de tecnologia tiveram uma alta dramática, puxando o mercado para cima.

• Eventualmente, os investidores concluíram (como costumam fazer quando tudo vai bem) que poderiam esperar mais do mesmo.

O mais importante sobre a psicologia de um “bull market”é que, como citado no último ponto mencionado, a maioria das pessoas considera a alta dos preços das ações como sinal positivo do que está por vir. Muitos se convertem ao otimismo. Relativamente poucos suspeitam que os ganhos até o momento possam ter sido excessivos, uma antecipação de retornos futuros e que prenunciam reversão, não continuação.

Essa questão me lembra de outro ditado favorito (um dos primeiros que aprendi, há cerca de 50 anos) sobre “os três estágios de um bull market”:

• o primeiro é quando algumas pessoas com visão de futuro começam a acreditar que tudo vai melhorar;

• o segundo é quando a maioria dos investidores percebe que a melhoria está acontecendo;

• o terceiro é quando todos concluem que tudo vai melhorar para sempre.

É interessante observar que, embora o mercado tenha passado do abatimento em março de 2020 para a euforia em maio, em grande parte graças ao Fed, a postura mais frequente que vi durante esse período foi a dúvida. E a pergunta que me fizeram com mais frequência foi: “Se o ambiente está tão ruim, com a pandemia a todo vapor e a economia abalada, não é errado o mercado estar subindo?” Foi difícil encontrar otimistas. Muitos compradores eram o que meu falecido sogro chamava de “voluntários algemados”: eles não compravam porque queriam, mas porque precisavam, já que o retorno dos juros era muito baixo. As pessoas ficaram com medo de serem deixadas para trás depois que os mercados começaram a subir, então correram atrás dos preços mais altos. Nesse cenário, os ganhos de mercado pareciam resultado da manipulação dos mercados de capitais pelo Fed, e não de desenvolvimentos corporativos positivos ou psicologia otimista. Só no fim de 2020 (quando o S&P 500 acumulava alta de 16,3% no ano e 67,9% em relação ao fundo de março) que a psicologia do investidor se sintonizou à explosiva alta dos preços das ações.

O “bull market” de 2020 foi inédito na minha experiência, pois não houve o primeiro estágio e houve muito pouco do segundo. Muitos investidores passaram da situação de total desespero no fim de março para um otimismo altíssimo no fim do ano. Eis um ótimo lembrete de que, embora alguns temas sejam recorrentes, é um grande erro esperar que a história se repita com precisão.

Justificativas otimistas, ações superpoderosas e a nova novidade

Os “bull markets” mais fortes são exemplos de histeria em massa. No extremo, o pensamento (e consequentemente o comportamento) se distancia da realidade. No entanto, para isso acontecer, é preciso haver algum fator que ative a imaginação dos investidores e desestimule a prudência. Assim, é preciso dar atenção especial a um elemento que quase sempre caracteriza os “bull markets”: um novo desenvolvimento, invenção ou justificativa para as altas dos preços das ações.

Por definição, os “bull markets” são caracterizados por exuberância, confiança, credulidade e disposição para pagar preços altos pelos ativos, tudo isso em níveis que se mostram excessivos em retrospectiva. A história geralmente aponta a importância de manter a moderação diante de cenários assim. Por essa razão, o racional intelectual ou emocional para um “bull market” muitas vezes se baseia em algo novo que não pode ser desconsiderado pela história.

Essas últimas seis palavras são muito importantes. A história demonstra amplamente que quando (a) os mercados exibem comportamento bullish, (b) as precificações ficam excessivas e (c) a última novidade é aceita sem hesitação, muitas vezes as consequências são bastante dolorosas. Todos sabem (ou deveriam saber) que altas parabólicas do mercado de ações costumam ser seguidos por quedas de 20 a 50%. No entanto, esses movimentos ocorrem e se repetem encorajados pelo que aprendi na escola a chamar de “suspensão voluntária da descrença”. Eis outra de minhas citações favoritas:

Contribuem para (…) a euforia mais dois fatores pouco notados em nosso tempo ou no passado. O primeiro é a extrema brevidade da memória financeira. Consequentemente, desastres financeiros são logo esquecidos. Ainda, quando circunstâncias iguais ou semelhantes ocorrem novamente, às vezes num intervalo de poucos anos, elas são saudadas por uma nova geração, muitas vezes jovem e sempre extremamente autoconfiante, como uma descoberta brilhantemente inovadora no mundo financeiro e econômico. Talvez haja poucos campos de atividade humana em que a história conte tão pouco quanto no mundo das finanças. Na medida em que faz parte da memória, a experiência é descartada como o refúgio primitivo daqueles que não têm discernimento para apreciar as incríveis maravilhas do presente. (John Kenneth Galbraith, Uma breve história da euforia financeira, 1990 – ênfase adicionada)

Compartilhei essa citação com meus leitores várias vezes nos últimos 30 anos por achar que ela resume muito bem vários pontos importantes, mas não compartilhei de antemão minha explicação para o comportamento que ela descreve. Não acho que investidores tenham memória curta. O que acontece é que a experiência histórica e a adequação da prudência ficam de um lado da balança, enquanto o sonho de ficar rico pesa do outro lado. O último sempre vence. Memória, prudência, realismo e aversão ao risco só atrapalhariam a conquista desse sonho. Por esse motivo, preocupações razoáveis são regularmente descartadas quando entramos em um “bull market”.

Em seu lugar, surgem justificativas intelectuais para precificações que excedem parâmetros históricos. Em 11 de outubro de 1987, Anise Wallace descreveu esse fenômeno em um artigo no The New York Times intitulado “Why This Market Cycle Isn’t Different” (Por que este ciclo de mercado não é diferente). À época, o pensamento otimista estava sendo adotado para justificar preços excepcionalmente altos de ações, mas Wallace afirmou que o cenário não se sustentaria:

Segundo John Templeton, gestor de fundos com 74 anos de idade, as quatro palavras mais perigosas em investimentos são “desta vez é diferente”. Nos topos e fundos do mercado de ações, investidores usam invariavelmente esse raciocínio para justificar decisões motivadas pela emoção.

Ao longo do próximo ano, muitos investidores provavelmente repetirão essas quatro palavras ao defender preços mais altos de ações. Todavia, eles devem tratá-las com a mesma consideração que tratam desculpas de atrasos de pagamento. Seja lá o que dizem corretores ou gestores, “bull markets” não duram para sempre.

Não demorou um ano; oito dias depois, o mundo viveu a “segunda-feira negra” quando o Dow Jones Industrial Average caiu 22,6% em um só dia.

Outra justificativa para os “bull markets” muitas vezes está na crença de que determinados negócios têm a garantia de um futuro fantástico. Um exemplo são as empresas “Nifty-Fifty” no fim da década de 1960, as fabricantes de unidades de disco nos anos 80 e as empresas de telecomunicações, internet e comércio eletrônico no fim dos anos 90. Acreditava-se que cada um desses desenvolvimentos mudaria o mundo, de modo que as realidades passadas não precisassem restringir a imaginação e a disposição de pagar dos investidores. Sim, eles mudaram o mundo. No entanto, as avaliações altamente elevadas e supostamente justificadas não se sustentaram.

Em vários “bull markets”, um ou mais grupos são ungidos como o que chamo de “ações superpoderosas”. Suas altas rápidas deixam os investidores cada vez mais otimistas. No processo circular que costuma caracterizar os mercados, esse otimismo crescente eleva ainda mais o preço das ações. Parte dessa positividade e valorização se reflete favoravelmente em outros grupos de ativos (ou todos os ativos) por meio de comparações de valor relativo e/ou devido à melhora geral no humor dos investidores.

As grandes FAAMG estavam no topo da lista de empresas que alimentaram o entusiasmo dos investidores em 2020 e 2021, com um nível inédito de domínio de mercado e capacidade de escala. O desempenho dramático das FAAMG em 2020 chamou a atenção dos investidores e apoiou uma tendência generalizada de alta. Em setembro de 2020 (ou seja, em seis meses), essas ações quase dobraram em relação às mínimas de março e subiam 61% desde o início do ano. Notavelmente, essas cinco ações têm um peso grande no S&P 500, de modo que seu desempenho resultou no bom ganho geral para o índice. No entanto, esse cenário distraiu a atenção do desempenho muito menos impressionante das outras 495 ações. O desempenho das ações superpoderosas inflamou o ardor dos investidores, que acabaram por desconsiderar as preocupações com a persistência da pandemia ou outros riscos.

Fonte : Goldman Sachs

O sucesso estrondoso das FAAMG criou um brilho que refletiu positivamente nas ações de tecnologia em geral. A demanda por ações do setor disparou e, como é comum no mundo dos investimentos, a forte demanda estimulou e possibilitou a oferta. Um barômetro notável nesse caso é o sentimento em relação a ofertas públicas iniciais (IPO, initial public offering) de empresas não lucrativas. Antes da eclosão tecnológica do final dos anos 1990, IPOs de empresas que não ganhavam dinheiro eram relativamente raras. Elas passaram a ser comuns durante o boom, mas seu número caiu novamente depois. Os IPOs de empresas não lucrativas viveram um grande ressurgimento no “bull market” de 2020 a 2021, pois os investidores deram espaço ao desejo de escalar das empresas de tecnologia e à demanda das empresas de biotecnologia de gastar em testes de medicamentos.

Se empresas com futuros brilhantes estimulam mercados em ascensão, tudo o que é novo nos mercados pode alimentar excessos. As SPACs são um ótimo exemplo recente. Os investidores deram cheques em branco para aquisições a esses veículos recém-formados com a condição de que pudessem receber o dinheiro de volta com juros (a) se nenhuma aquisição fosse consumada em dois anos ou (b) se os investidores não gostassem da aquisição proposta. Esse cenário parecia representar uma “proposta sem perdas” (três das palavras mais perigosas do mundo), e o número de SPACs organizadas subiu de apenas 10 em 2013 e 59 em 2019 para 248 em 2020 e 613 em 2021. Algumas produziram grandes lucros e, em outros casos, os investidores receberam seu dinheiro de volta com juros. Todavia, a falta de ceticismo em torno dessa inovação relativamente não testada (alimentada pela psicologia otimista de mercado) permitiu a criação de muitas SPACs por organizadores competentes e incompetentes que seriam muito bem pagos para fazer aquisições… qualquer aquisição.

Hoje, a média de preço das SPACs que, desde 2020, efetivaram uma aquisição (com a aprovação de seus investidores) está sendo em US$ 5,25, em comparação ao preço de emissão de US$ 10,00. Eis um bom exemplo de algo novo que se mostrou menos confiável do que pensavam os investidores, que acreditaram mais uma vez no mito da “proposta sem perdas”. Defensores das SPACs argumentam que esses veículos são apenas uma forma alternativa de tornar as empresas públicas, mas sua utilidade potencial não é minha preocupação. A questão é a rapidez com que os investidores adotaram uma inovação não testada em tempos de otimismo.

Outra dinâmica envolvendo coisas novas merece destaque, pois exemplifica a forma como a “novidade” pode contribuir para os mercados em alta:

• A Robinhood Markets começou a oferecer negociações sem comissões em ações, ETFs e criptomoedas nos anos anteriores à pandemia. A chegada da crise da covid-19 encorajou as pessoas a “jogar no mercado de ações”, já que cassinos e eventos esportivos estavam fechados para apostas.

• Cheques de estímulo generosos foram enviados a milhões de pessoas que não haviam perdido seus empregos, ou seja, muitos viram sua renda disponível aumentar durante a pandemia.

• Plataformas como o Reddit transformaram investimentos em uma atividade social para pessoas que não podiam sair de casa.

• Consequentemente, vários investidores iniciantes foram recrutados online, muitos dos quais não tinham a experiência necessária para saber o que constitui o mérito do investimento.

• Os recém-chegados foram estimulados por uma figura popular que dizia: “as ações só podem subir”.

• Como resultado, várias ações “memes” e de tecnologia dispararam.

O elemento final que merece discussão é a criptomoeda. Por exemplo, defensores do Bitcoin citam sua variedade de usos e a oferta limitada em relação à demanda potencial. Por outro lado, os céticos apontam para a falta de fluxo de caixa e valor intrínseco do Bitcoin e, portanto, para a impossibilidade de atribuição de um preço justo.

Independentemente de qual lado esteja certo, o Bitcoin satisfaz algumas características de um beneficiário de “bull markets”:

• É relativamente novo (embora exista há 14 anos, a maioria das pessoas o conhece há apenas cinco).

• Teve um aumento dramático de preço, passando de US$ 5.000 em 2020 para US$ 68.000 em 2021.

• É certamente algo que, segundo Galbraith, gerações anteriores “não sabem apreciar”.

• Em todos esses aspectos, o Bitcoin satisfaz perfeitamente a descrição de Galbraith de algo saudado “por uma nova geração, muitas vezes jovem e sempre extremamente autoconfiante, como uma descoberta brilhantemente inovadora no mundo financeiro (…) .”

O Bitcoin caiu para pouco mais da metade de sua alta de 2021, mas outras entre as milhares de criptomoedas criadas caíram muito mais.

O desempenho impressionante das FAAMG, das ações de tecnologia em geral, das SPACs, de ações meme e de criptomoedas em 2020 reforçou a procura por elas e aumentou o otimismo geral dos investidores. É difícil imaginar um “bull market” a todo vapor surgindo na ausência de algo nunca antes visto ou ouvido. O algo “nunca antes visto” e a crença de que “agora é diferente” são exemplos clássicos de temas recorrentes em “bull markets”.

A corrida para o fundo

Outro tema de “bull markets” que rima com o passar dos ciclos é o impacto deletério de suas tendências na qualidade da tomada de decisão dos investidores. Em suma, quando a sensatez perde espaço para o otimismo desenfreado:

• os preços dos ativos sobem;

• o medo dá lugar à ganância;

• o medo de ficar de fora substitui o medo de perder dinheiro;

• a cautela e a aversão ao risco desaparecem.

É essencial ter em mente que é a aversão ao risco e o medo da perda que mantêm os mercados sãos e salvos. Esses desenvolvimentos listados costumam se combinar para elevar os mercados, afastar investigações e deliberações cautelosas, e aumentar o perigo dos mercados.

Em meu artigo The Race to the Bottom, em 2007, expliquei que quando há muito dinheiro nas mãos de investidores e financiadores e estes estão ansiosos demais para usá-lo, há muita competição pelos ativos e pela chance de emprestar dinheiro. Seus lances entusiasmados reduzem os retornos prospectivos, aumentam o risco, enfraquecem as estruturas de segurança e reduzem a margem de erro.

• Mantendo seu posicionamento, uma investidora cautelosa diz: “insisto em 8% de juros e fortes garantias”.

• Seu concorrente responde: “aceito 7% de juros e exijo menos garantias”.

• Para não ficar de fora, o investidor menos disciplinado diz: “aceito 6% de juros, sem garantias”.

Eis a corrida para o fundo. É por isso que se costuma dizer que “os piores empréstimos são feitos nos melhores momentos”. Isso não acontece quando as pessoas sofrem com perdas recentes e têm medo de experimentar mais. Não é coincidência que a recuperação econômica recorde, de mais de 10 anos e a alta do mercado de ações que se seguiram à resposta do Fed à crise financeira global foram acompanhados por:

• uma onda de IPOs de empresas deficitárias;

• emissão recorde de títulos sem grau de investimento, inclusive dívida com classificação CCC;

• emissão de dívida de empresas em setores voláteis, como tecnologia e software, que os credores provavelmente evitarão em tempos mais cautelosos;

• múltiplos crescentes em aquisições e buyouts;

• redução dos prêmios de risco.

A evolução favorável também encoraja o aumento do uso de alavancagem. A alavancagem aumenta ganhos e perdas. No entanto, em “bull markets”, os investidores têm certeza dos ganhos e desconsideram a possibilidade de perda. Sob tais condições, poucos veem motivos para não tomar dívidas (com custo de juros insignificante) para aumentar o retorno de seus sucessos. Porém, aumentar dívidas em investimentos feitos a preços altos no fim do ciclo de alta não é uma fórmula de sucesso. Quando a situação fica ruim, a alavancagem passa a ser desvantajosa. E quando os bancos de investimento emitem dívidas de fim de ciclo que não conseguem vender para investidores, eles ficam presos a elas. Muitas vezes, a dívida “pendurada” nos balanços dos bancos é um sinal de perigo em relação ao que está por vir.

Como estou usando adágios desgastados, é adequado invocar agora o que considero o mais importante em relação ao comportamento do investidor ao longo dos ciclos: “O sábio faz no início o que o tolo faz no fim.” Pessoas que compram ações no primeiro estágio de um “bull market”, a preços baixos devido ao pessimismo predominante (como na crise financeira global de 2008 a 2009 e nos primeiros dias da pandemia de covid-19 em 2020) podem obter altos retornos prospectivos com pouco risco: os principais requisitos são ter dinheiro para gastar e ter coragem para gastá-lo. Porém, quando os “bull markets” esquentam e os bons retornos estimulam o otimismo dos investidores, as características recompensadas são a ânsia, a credulidade e a capacidade de assumir riscos. No terceiro estágio de um “bull market”, recém-chegados fazem compras agressivas e o mantém em alta por um tempo. Cautela, seletividade e disciplina perdem espaço exatamente quando são mais necessárias.

Particularmente digno de nota é o fato de que investidores de bom humor e recompensados pela tolerância ao risco normalmente deixam de praticar o discernimento em relação às oportunidades de investimento. Além de afirmarem que alguns casos da “novidade” terão sucesso, os investidores concluem eventualmente que tudo no setor vai dar certo; ou seja, é desnecessário diferenciar.

Com base no que foi dito anteriormente, o termo “psicologia de bull markets” não é positivo. O termo conota um comportamento despreocupado e um alto nível de tolerância ao risco, e os investidores devem considerá-lo preocupante, não encorajador. Como diz Warren Buffett: “Quanto menor for a prudência alheia ao conduzir negócios, maior deve ser a nossa”. Os investidores precisam saber quando a psicologia de “bull market” ocorre e devem ter a cautela necessária.

As oscilações do pêndulo

“Bull markets” não surgem do nada. Quem sai ganhando em cada “bull market”, ganha pelo simples fato de que há um grão de verdade por trás de seus ganhos. No entanto, o sentimento “bullish” que descrevi anteriormente tende a exagerar os méritos e empurrar os preços dos ativos para níveis excessivos e, portanto, vulneráveis. Além disso, a oscilação ascendente não dura para sempre.

No artigo On the Couch (janeiro de 2016), escrevi que “no mundo real, costuma haver oscilações entre ‘muito bom’ e ‘não tão bem assim’. Porém, no mundo dos investimentos, a percepção costuma variar entre ‘impecável’ e ‘irremediável’”. A forma como o exagero se manifesta nos mercados é uma das principais características do comportamento dos investidores. Durante “bull markets”, os investidores concluem que situações difíceis, improváveis e inéditas certamente funcionarão. Todavia, em tempos menos animados, notícias econômicas favoráveis e “resultados melhores que o esperado” não conseguem inspirar compras, e o movimentos aumento dos preços investimento é dolorosa para aqueles que não estão investidos. Portanto, a suspensão voluntária da descrença perde espaço e a psicologia se volta para o negativismo.

O segredo está no fato de que investidores são capazes de interpretar praticamente qualquer notícia por uma perspectiva positiva ou negativa, dependendo de como ela é relatada e de seu humor. (O desenho abaixo, um dos meus favoritos, foi publicado há muitas décadas [vê-se pelas antenas da TV], mas a legenda é altamente relevante para este momento.)

Refletindo a progressão “impecável a irremediável” que mencionei aqui, as narrativas predominantes estão sujeitas a reversão. Embora o argumento que respaldasse o mercado de alta fizesse sentido, os investidores o trataram como verdade absoluta quando tudo ia bem. No entanto, quando algumas de suas falhas vêm à tona, ele é descartado como totalmente errado.

• Na temporada feliz (cerca de um ano atrás), os otimistas com tecnologia disseram que era preciso “comprar ações “growth” por conta do potencial de décadas de aumentos dos lucros”. Agora, depois de um declínio significativo, ouvimos que “investir com base em potencial futuro é arriscado demais. É preciso se ater ao valor das ações por seu valor presente determinável e com base em preços razoáveis”.

• Da mesma forma, nos tempos de êxtase, participantes de IPOs de empresas que perdiam dinheiro diziam: “Não há nada errado com empresas que relatam perdas. Essas perdas se justificam em gastos para aumentar a escala”. Na configuração atual, muitos dizem: “Quem investiria em empresas não lucrativas? Elas não são nada além de incineradoras de dinheiro”.

Pessoas que não passaram muito tempo observando os mercados podem achar que os preços dos ativos só têm a ver com fundamentos, mas certamente não é assim. O preço de um ativo é baseado em fundamentos e em como as pessoas veem esses fundamentos. Portanto, a mudança no preço de um ativo é baseada em uma mudança nos fundamentos e/ou na forma como as pessoas os veem. Os fundamentos da empresa estão teoricamente sujeitos a algo chamado “análise” e possivelmente até a previsões. Por outro lado, as atitudes em relação aos fundamentos são psicológicas/emocionais, não sujeitas a análise ou previsão, podendo mudar muito mais rápida e dramaticamente. Alguns ditados captam bem essa dimensão:

• O ar sai do balão muito mais rapidamente do que entra.

• Os acontecimentos demoram mais do que imaginamos até acontecer, mas acontecem em muito mais rapidamente do que pensamos.

Quanto a este último, na minha experiência, desenvolvimentos fundamentais positivos ou negativos muitas vezes se acumulam por um bom tempo, sem reação por parte dos preços dos ativos. Então, chega-se a um ponto de inflexão (fundamental ou psicológico) e todo o acúmulo de repente se reflete nos preços, às vezes em excesso.

Afinal, o que acontece?

“Bull markets” não tratam todos os setores da mesma forma. Como já mencionei, o otimismo nos mercados em ascensão se acumula mais fortemente em torno de certos grupos de ativos, como a “novidade” ou as “ações superpoderosas”. Eles sobem mais, passam a ser o emblema da alta em determinado período e atraem mais compras. A mídia presta mais atenção a esses setores, o que estende o processo. Em 2020 e 2021, as FAAMG e outras ações de tecnologia foram o melhor exemplo desse fenômeno.

Nem seria preciso dizer (mas direi mesmo assim) que investidores detentores de grandes quantidades dos setores líderes de cada “bull market” se saem muito bem. Ainda, gestores de fundos inteligentes ou sortudos o bastante para se dedicar exclusivamente a esses ativos relatam os maiores retornos enquanto o otimismo prevalece, saindo na capa de jornais e aparecendo em programas de TV. No passado, eu disse que nosso negócio está cheio de pessoas que ficaram famosas por estarem certas uma vez seguida. Essa declaração pode ser duas vezes mais verdadeira no caso de gestores de fundos inteligentes ou sortudos o bastante para investir pesado nos setores que lideram um “bull market”.

No entanto, as ações que mais sobem em anos de alta geralmente costumam ser as que mais caem em anos de queda. Os ditados a seguir são de senso comum, mas ainda relevantes: “Viva pela espada, morra pela espada”; “o que sobe tem que descer”; “quanto mais alto, maior é a queda”:

• Um fundo de tecnologia teve alta de 157% em 2020, saindo da obscuridade para a fama. Porém, o fundo teve queda de 23% em 2021 e caiu mais 57% até agora em 2022. US$ 100 investidos no fim de 2019 valeram US$ 257 um ano depois, mas hoje valem US$ 85.

• Outro fundo de tecnologia, um pouco menos volátil, teve alta de 48% em 2020, mas queda de 48% desde então. Infelizmente, a alta e a queda de 48% não representam mudança zero, mas um declínio líquido de US$ 22 por US$ 100 investidos.

• Um terceiro fundo de tecnologia teve uma alta surpreendente de 291% no primeiro ano, mas teve quedas de 21%, 60% e 61% nos três anos seguintes. US$ 100 investidos no início desse período de quatro anos valem US$ 43 agora, um declínio de 89% em relação ao fim do primeiro ano incrível. Agora você deve estar pensando que esse ciclo mais recente não completou quatro anos; não, mas os resultados que citei são de 1999 a 2002, quando a última bolha tecnológica surgiu e desmoronou. Mencionei esses resultados apenas como lembrete de que o padrão de desempenho atual é recorrente.

Anteriormente falei sobre a Robinhood, pioneira de negociações sem comissões. A empresa sintetizou o papel do ambiente digital no mercado otimista de 2020 e 2021. A Robinhood abriu seu capital em julho de 2021 por US$ 38; na semana seguinte, o preço das ações disparou para US$ 85. Atualmente a ação custa US$ 10, uma queda de 88% em relação ao maior valor em menos de um ano.

Só que os índices de ações não estão indo tão mal, certo? O Nasdaq Composite, altamente concentrado em tecnologia, caiu “somente” 27,4% em 2022. Uma das características desse “bull market” é que as ações das maiores empresas (as de maior peso) têm se saído melhor, impulsionando os índices. Pense nas implicações disso para o restante: 22% das ações da Nasdaq caíram pelo menos 50% (os dados mencionados aqui e a seguir são de 20 de maio).

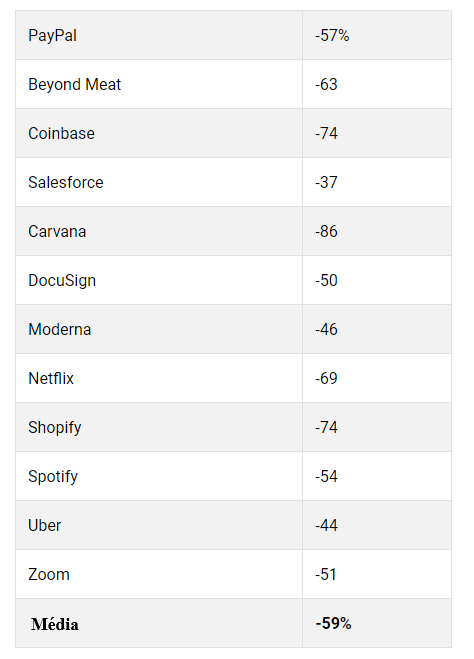

Eis os declínios de algumas ações conhecidas dos setores de tecnologia, digital e inovação que escolhi aleatoriamente. Talvez você tenha se culpado por não comprar ações de algumas delas quando estavam no auge:

Digamos que você ainda acredite que preços de mercado são definidos por um consenso de investidores inteligentes com base em fundamentos. Se for esse o caso, por que todas essas ações despencaram tão significativamente? Você acha que o valor desses negócios caiu mais da metade, em média, nos últimos meses? Essa linha de raciocínio leva a outro fator em que penso com frequência. Nos dias de maior movimento no mercado de ações, o Bitcoin geralmente segue a mesma direção. Há alguma razão fundamental para os dois estarem correlacionados? O mesmo vale para correlações internacionais: quando o Japão começa o dia com uma grande queda, a Europa e os Estados Unidos costumam seguir o exemplo. Às vezes, parece que as ações dos EUA lideram o caminho e o Japão segue o fluxo. Os fundamentos desses países são conectados o bastante para justificar esse movimento conjunto?

De modo geral, minha resposta para essas perguntas é “não”. O fio condutor não são os fundamentos: é a psicologia. Quando esta muda significativamente, todo o restante é afetado de maneiras semelhantes.

Lições

Como sempre, para estudantes de investimento, o que mais importa não são os eventos ocorridos em determinado período, mas o que podemos aprender com eles. Há muito a aprender com as tendências de 2020 e 2021, que rimam com as dos ciclos anteriores. Nos “bull markets”:

• O otimismo se consolida em torno de situações que vão espetacularmente bem.

• O impacto é mais forte quando a alta surge de uma base particularmente deprimida em termos de psicologia e preços.

• A psicologia do “bull market” é acompanhada pela falta de preocupação e pelo alto nível de tolerância ao risco, o que leva a um comportamento altamente agressivo. O risco é recompensado e a necessidade de diligência é ignorada.

• Altos retornos reforçam a crença no que é novo, improvável e otimista. Quando se convencem desse tipo de mérito, as pessoas tendem a concluir que “não existe preço alto demais”.

• Essas influências (e os preços) esfriam eventualmente, depois de atingirem níveis insustentáveis.

• “Bull markets” são vulneráveis a eventos exógenos, como a invasão da Ucrânia pela Rússia.

• Os ativos que mais subiram (e investidores que os superestimam) costumam sofrer reversões dolorosas.

Vi esses temas acontecerem várias vezes durante minha carreira. Nenhum deles diz respeito exclusivamente a evoluções dos fundamentos. Em vez disso, suas causas são majoritariamente psicológicas, e é improvável que o modus operandi da psicologia mude. É por isso que tenho certeza de que, enquanto houver humanos envolvidos no processo de investimento, esses temas se repetirão.

Como lembrete, quando os principais altos e baixos dos mercados são resultado principalmente da psicologia, é óbvio que os movimentos do mercado só podem ser previstos (se é que podem ser previstos) quando os preços estão em picos ou fundos absurdos.

26 de maio de 2022

© 2022 OAKTREE CAPITAL MANAGEMENT E HMC ITAJUBÁ TODOS OS DIREITOS RESERVADOS.

Informações jurídicas e de divulgação

Este artigo expressa as opiniões do autor na data indicada, e tais opiniões estão sujeitas a alterações sem aviso prévio. A Oaktree não tem qualquer dever ou obrigação de atualizar as informações nele contidas.

A Oaktree também não faz qualquer representação, e não deve haver suposição de que desempenhos de investimentos anteriores são indicativos de resultados futuros. Ainda, onde quer que haja potencial de lucro, haverá a possibilidade de perda.

Este artigo foi disponibilizado apenas para fins instrucionais e não deve ser usado para outros propósitos. As informações nele contidas não constituem nem devem ser interpretadas como oferta de serviços de consultoria ou oferta de venda ou solicitação de compra de quaisquer valores mobiliários ou instrumentos financeiros relacionados em qualquer jurisdição. Determinadas informações referentes a desempenho e tendências econômicas são baseadas ou derivadas de informações fornecidas por fontes independentes de terceiros.

A Oaktree Capital Management, L.P. (“Oaktree”) acredita que as fontes das quais tais informações foram obtidas são confiáveis, mas não pode garantir a exatidão de tais informações e não verificou de maneira independente a exatidão ou integridade de tais informações nem das suposições que servem de base para tais informações.

Este artigo e as informações nele contidas não podem ser copiados, reproduzidos, republicados ou publicados, no todo ou em parte, de qualquer forma, sem o consentimento prévio por escrito da Oaktree.