Memorando para: Clientes Oaktree

De: Howard Marks

Ref: Quero Crédito

_________________________________________________________________________

As perguntas que recebo dos clientes permitem que eu entenda o que eles estão pensando em tempo real. Em vários momentos nos últimos dez anos, a pergunta mais frequente era “quando o Fed vai aumentar/cortar as taxas de juros?” Durante as crises, a pergunta geralmente é “em que situação estamos?” Há um ou dois anos, o assunto tem sido “podemos falar sobre private credit?” E, nos últimos meses, é “e quanto aos spreads?”

Desde que as taxas de juros saíram do zero em 2022, houve um interesse crescente por crédito, e é por isso que estou dedicando este memorando a ele. Isso será um pouco mais próximo de “defender minhas posições” do que de costume, mas acho que o assunto justifica essa abordagem. A maioria das minhas referências será aos títulos high yield, onde tenho mais experiência, há mais dados e as taxas de cupom fixo tornam as explicações mais simples. No entanto, as observações que farei são aplicáveis ao crédito em geral.

Enquanto estou preparando o terreno, gostaria de esclarecer algo. Quando as pessoas me perguntam: “Podemos falar sobre private credit?”, minha resposta é sempre a mesma: “Podemos falar sobre crédito?” Não vejo razão para que os investidores ignorem despreocupadamente os instrumentos de crédito público e passem diretamente para private credit. Por esse motivo, vou abordar ambos aqui.

O ano passado foi excelente para o crédito, ilustrado pelo retorno de 8,2% do Índice ICE BofA US High Yield Bond. Houve resultados ainda melhores em 2023, quando o benchmark retornou 13,5%. O que está por trás desses retornos e como eles deixam o setor de crédito?

Histórico

Como todos sabem, os rendimentos prometidos para os instrumentos de crédito foram escassos no período de taxas de juros baixas que tanto discuti: 2009-21. No início de 2022, antes de o Fed iniciar seu programa de aumento de taxas de juros, os títulos High Yield rendiam na faixa de 4%, com emissões ocorrendo com taxas na faixa de 3% e um título emitido na faixa de 2%! Naquela época, descrevi o desafio da Oaktree como “investir em um mundo de baixo retorno”. Os rendimentos ultrabaixos dos títulos não faziam sentido para a maioria dos investidores institucionais, e muitos abandonaram o hábito de investir em renda fixa. No entanto, houve um bom interesse por private credit, onde os rendimentos em torno de 6% estavam sendo alavancados para 9% ou mais.

Em 2022, os investidores que temiam que os aumentos das taxas do Fed provocassem uma recessão fizeram com que o preço médio dos títulos High Yield incorporasse uma proteção contra o risco na forma de um spread de mais de 4%, levando o rendimento total para cerca de 9,5%. Na época, argumentei que esses retornos prometidos eram (a) altos em termos absolutos, (b) relativamente seguros devido à sua natureza contratual e (c) bem superiores aos retornos almejados pela maioria das instituições. Por essas razões, insisti que o crédito deveria ter um peso significativo nos portfólios.

Essas taxas altas, por si só, teriam oferecido retornos saudáveis aos detentores. Entretanto, os investidores começaram a comprar porque viram que havia um bom valor no crédito e previram cortes nas taxas do FED, que tornariam os títulos com cupons altos mais desejáveis. Com o passar do tempo, os investidores também ficaram menos preocupados com uma possível recessão, o que levou a uma menor insistência na proteção generosa contra o risco por meio de spreads de crédito. O aumento da demanda, as taxas de juros mais baixas e a menor insistência na proteção contra riscos na forma de spreads mais altos são a fórmula perfeita para a valorização dos preços, e isso de fato ocorreu. Este cenário fez com que os retornos totais dos títulos excedessem os rendimentos prometidos e, consequentemente, o mercado de títulos High Yield apresentou um retorno anualizado de 10,8% no período de dois anos entre 2023 e 2024.

O outro lado de um preço em ascensão é certamente um retorno esperado decrescente. Como resultado dos acontecimentos descritos acima, o rendimento do título de high yield médio até o vencimento está atualmente em torno de 7%, vindo de 9,5%. Da mesma forma que o aumento do medo e da aversão ao risco faz com que os investimentos ofereçam retornos prospectivos mais altos, o aumento do otimismo e da tolerância ao risco leva a retornos prospectivos mais baixos, incorporando spreads reduzidos. (A taxa reduzida também pode ser atribuída aos cortes de 100 pontos-base na taxa de juros básica)

O que é um spread (yield spread)?

Por que alguém emprestaria dinheiro a um tomador arriscado quando há muitos tomadores seguros para emprestar? A resposta é que os tomadores arriscados pagam mais pelo seu dinheiro e, se você puder cobrar uma taxa de juros alta o suficiente de um tomador de risco para produzir um retorno acima do disponível em uma dívida segura, mesmo após considerar as perdas de crédito esperadas, pode valer a pena assumir o risco. Esta foi exatamente a teoria que sustentou a popularização dos títulos High Yield por Michael Milken no final dos anos 1970, bem como a minha carreira.

O diferencial entre o rendimento prometido de uma dívida arriscada e o rendimento de uma dívida comparável menos arriscada é chamado de “spread de crédito” ou simplesmente “spread”. Ele também é chamado de “prêmio de risco”, que é o que ele realmente é: o retorno incremental oferecido a você para aceitar o risco incremental de inadimplência. Portanto, ele é o equivalente a um prêmio de seguro: o que os segurados pagam para que as seguradoras de automóveis assumam seu risco de eles baterem seus carros.

Os spreads flutuam principalmente com as tendências e a psicologia do investidor em relação à inadimplência. Quando mais empresas estão inadimplentes e os investidores esperam inadimplências elevadas no futuro, exigirão mais proteção na forma de spreads maiores. Eles farão isso em menor grau quando estiverem otimistas em relação à capacidade de crédito. Assim, o spread é um bom barômetro da psicologia do investidor, ou um “medidor do medo”. Vale a pena observar o óbvio: o spread não informa qual será a taxa de inadimplência real, como alguns erroneamente afirmam. Ele informa qual é a taxa de inadimplência que os investidores acham que será. O investidor ponderado precisa avaliar essa expressão de opinião em comparação com a realidade provável e analisar se os investidores estão sendo otimistas ou pessimistas demais.

Os spreads atuais são adequados?

Essa é a pergunta do dia. Digamos que os títulos High Yield rendam 8% e que uma nota do Tesouro com o mesmo vencimento ofereça 5%, para um spread de 3%, ou 300 pontos-base. Qual é o melhor negócio? Tudo depende da probabilidade de inadimplência. Se os títulos High Yield têm 4% de chance de inadimplência a cada ano e você provavelmente perderá três quartos do seu dinheiro em caso de inadimplência, sua perda de crédito anual esperada é de 3% (4% x 75%). Se essas estimativas forem precisas, você deveria ficar indiferente entre os dois. Por outro lado (mantendo a perda de 75% constante em caso de inadimplência), você deve preferir a nota do Tesouro se a probabilidade de inadimplência dos títulos High Yield for superior a 4% ou os títulos High Yield se a probabilidade de inadimplência for inferior a 4%.

Quando eu fazia gestão de títulos High Yield, considerava que a faixa normal de spreads era de 350 a 550 pontos-base.

Mais recentemente, acho que isso foi revisado para 400-600 bps. No entanto, atualmente o spread está em torno de 290 bps, um dos spreads mais comprimidos já registrados desde que os títulos High Yield começaram a ser emitidos em 1977-78. Isso significa que os investidores não devem mantê-los? É isso que as pessoas querem dizer quando me perguntam: “Podemos falar sobre spreads?”

É fundamental observar que os spreads “normais” mencionados acima mostraram-se muito mais do que adequados. Sabemos disso porque os índices de títulos High Yield passivos – mesmo com suas inadimplências e perdas de crédito – superaram significativamente o desempenho dos títulos do Tesouro (Treasurys) sem risco. Dados do Barclays mostram que, de 1986 a 2024, o período de 39 anos coberto pelo histórico da Oaktree, o retorno anualizado dos títulos High Yield foi de 7,83%, em comparação com 5,14% dos títulos do Tesouro de 10 anos. O fato de que o título High Yield médio ofereceu 269 bps a mais de retorno por ano aos investidores do que os títulos do Tesouro nos diz que o spread histórico foi consideravelmente mais do que suficiente para compensar as perdas de crédito. Assim, o spread histórico não deve ser necessariamente o padrão de adequação, e os investidores podem, de forma inteligente, optar por títulos High Yield em vez de títulos do Tesouro, mesmo com spreads abaixo da média histórica.

Portanto, a principal questão não é se o spread atual é historicamente estreito ou não. Trata-se de saber se o spread atual é suficiente para compensar as perdas de crédito que ocorrerão. Isso nos leva de volta ao cálculo discutido três parágrafos acima. Ao longo do histórico de 39 anos da Oaktree em títulos High Yield, de 1986 a 2024, a taxa de inadimplência do universo de títulos High Yield foi, em média, de 3,5%, e os títulos inadimplentes custaram aos investidores cerca de 2/3 do valor que eles tinham investido, o que significa que as perdas anuais de crédito foram de cerca de 230 bps (dois terços de 3,5%). Isso sugere que o spread historicamente comprimido atual, de cerca de 290 bps, teria sido suficiente para compensar as inadimplências que ocorreram no passado. No entanto, antes que isso seja aceito como a conclusão apropriada sobre o assunto, há ressalvas a serem consideradas:

- A taxa média de inadimplência de 3,5% exagera a experiência típica. Essa média de 3,5% está longe de ser a norma. Dos 39 anos cobertos pelo histórico da Oaktree, houve apenas 14 anos em que a taxa de inadimplência do universo foi igual ou superior a 3,5%, e 25 em que foi inferior. A média foi puxada para cima por taxas de inadimplência de dois dígitos durante as crises de 1990-91 e 2001-02. Se você tirar esses quatro anos (juntamente com os quatro melhores anos, nos quais a inadimplência foi de 1,0% ou menos), a média dos 31 anos restantes foi de apenas 3,0%. Além disso, a mediana de inadimplência para os 39 anos (o ponto médio das observações anuais) foi ainda menor, de 2,7%.

- A taxa de inadimplência histórica pode não ser relevante para o futuro. Na Crise Financeira Global de 2008-09 e na pandemia da Covid-19 de 2020, os bancos centrais e os tesouros nacionais mostraram que desenvolveram ferramentas para combater as recessões e as crises de crédito. Consequentemente, as experiências de inadimplência associadas a esses eventos foram bem inferiores às das crises anteriores, embora a Crise Financeira Global e a pandemia tenham sido muito mais graves em termos macroeconômicos. Dessa maneira, podemos argumentar que o ambiente macro tornou-se mais seguro, o que significa que os spreads históricos não são mais referência.

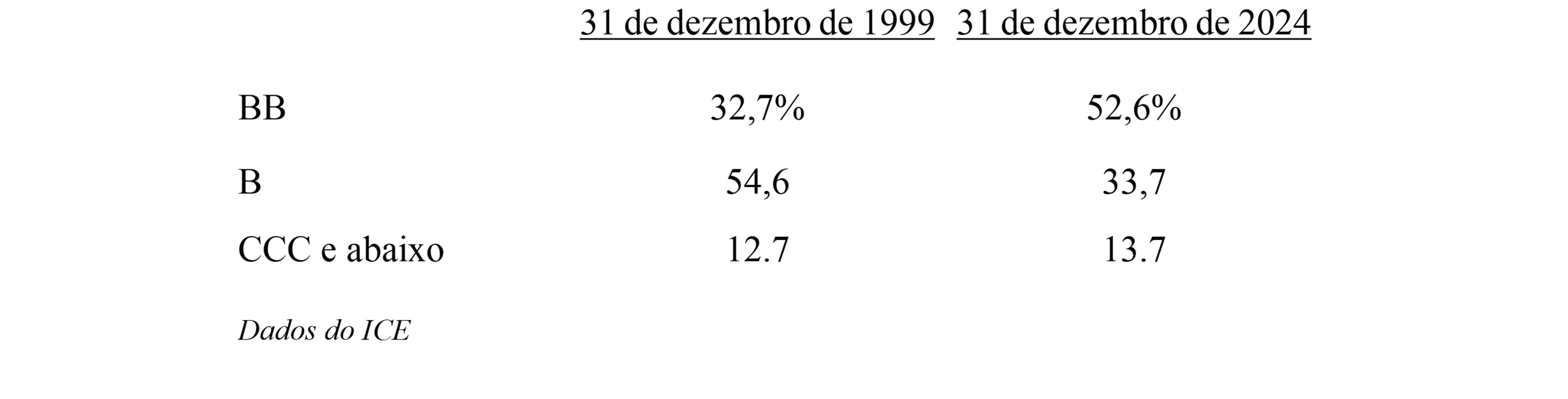

- O rating de crédito médio dos títulos High Yield (supostamente um indicador de qualidade) aumentou substancialmente. Isso ocorre principalmente porque as empresas estão menos preocupadas com as classificações atualmente, um grande número de empresas com grau de investimento “triplo B” optou por aumentar seu uso de alavancagem e permitir que sua classificação caísse para “duplo B”, a camada superior do universo de títulos High Yield. A tabela a seguir mostra a mudança no perfil de classificações do universo de títulos High Yield nos últimos 25 anos:

Uma pesquisa do Barclays indica que, como a qualidade de crédito do título High Yield médio agora é mais alta, o spread médio atual oferece uma compensação bem maior por unidade de risco de crédito do que no “menor spread da história” de 2007.

- Os gestores de crédito ativos se esforçam para reduzir (a) a incidência de inadimplência em seus portfólios e (b) o percentual de capital perdido quando ocorrem inadimplências. Como os spreads históricos têm sido suficientes para proteger contra as perdas médias de crédito no passado, isso significa que se mostraram mais do que adequados para investidores com discernimento superior em crédito. Para os gestores de títulos High Yield com a capacidade de reduzir perdas de crédito por meio de gestão ativa, há uma probabilidade maior de que os spreads sejam suficientes para compensar as perdas de crédito futuras.

Por todos esses motivos, e mais um, acredito que a preocupação com spreads historicamente comprimidos é muito exagerada. Meu ponto adicional é que a abertura dos spreads é um fenômeno de curto prazo, análogo à volatilidade das ações. Se o spread abrir, aumentando o rendimento exigido, isso resultará em uma queda de preço para os detentores de títulos. No entanto, a queda nos preços é temporária, enquanto os pagamentos de juros mais altos são recebidos todos os anos… e, finalmente, o título retorna ao valor nominal no vencimento (supondo que não fique inadimplente).

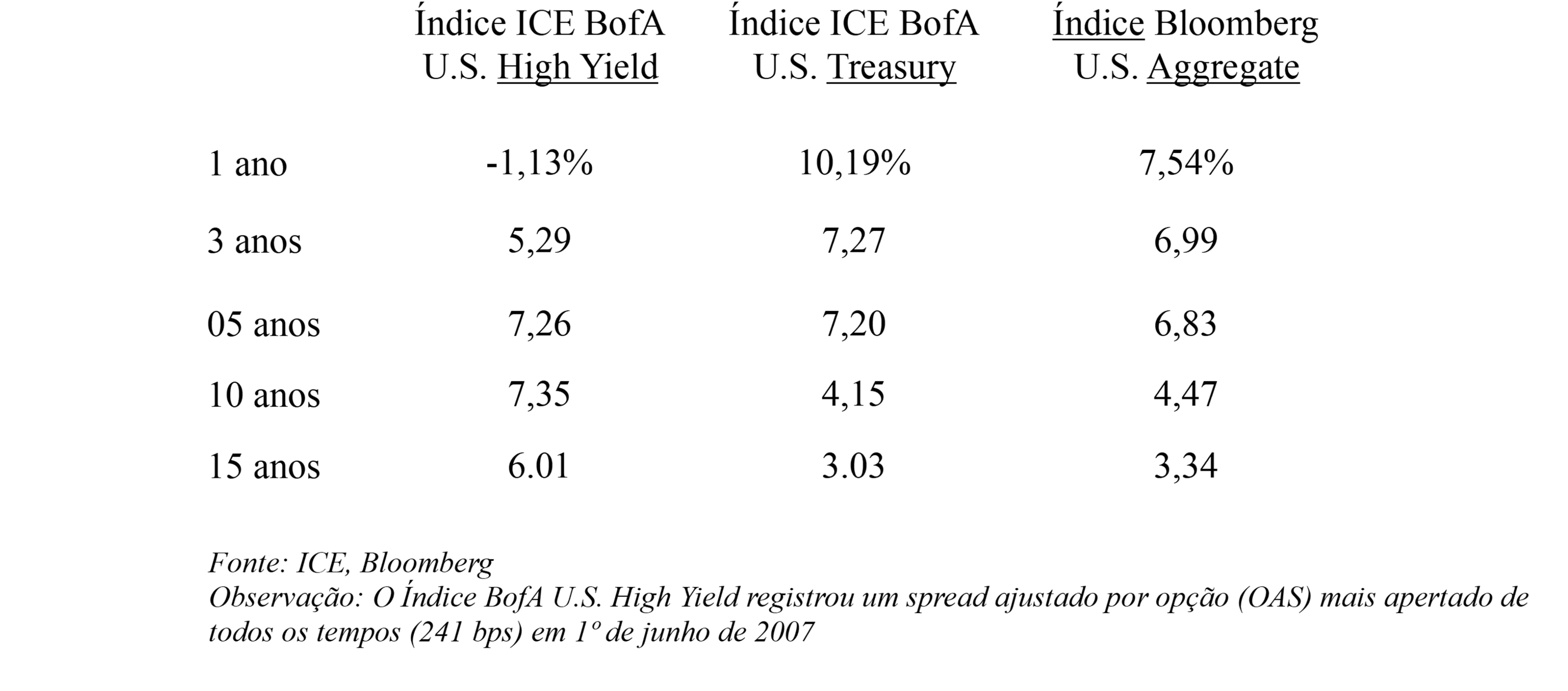

Fiz uma pesquisa com Nicole Adrien, da Oaktree, para testar essa tese. Identificamos o spread mais baixo de todos os tempos no nosso benchmark usual de títulos High Yield e procuramos ver como teríamos nos saído se tivéssemos comprado títulos naquele dia. O spread mais baixo foi de 241 bps, atingido em junho de 2007, pouco antes do início da Crise Financeira Global. Aqui estão os resultados dos títulos High Yield e alguns índices comparativos, se você escolhesse esse momento para investir:

Retornos anualizados após o spread de títulos High Yield dos EUA mais comprimido de todos os tempos

O retorno de um ano dos títulos High Yield mostra, sem surpresas, que se você comprar um ativo de risco no auge da sua popularidade e imediatamente se deparar com uma das piores crises financeiras que o mundo já viu, sua experiência inicial não será boa. Dessa maneira, no primeiro ano após a compra com os spreads baixos, os títulos High Yield tiveram um desempenho inferior ao dos títulos do Tesouro em 11,3 pontos percentuais e ao do Índice U.S. Aggregate Bond em 8,7 pontos percentuais. Mas observe que o investidor em títulos High Yield ainda perdeu muito pouco dinheiro, graças ao recebimento de juros! (Na Oaktree, chamamos isso de “o poder do cupom”)

Os títulos High Yield não ficaram à frente dos títulos do Tesouro e do “Aggregate” até a marca de cinco anos, mas nos períodos de 10 e 15 anos, eles superaram esses índices em cerca de 3 pontos percentuais por ano, apesar de terem sido comprados no pior momento possível em termos de spread. É claro que, gestores com capacidade de navegar os defaults no universo High Yield teriam apresentado retornos ainda melhores. Como mostram os dados acima, spreads estreitos na compra estão longe de ser sinônimo de desempenho inferior no médio e longo prazo.

O ponto principal para mim – como digo a todos que perguntam – é que você não pode “comer” o spread, ou gastá-lo, nem pagar benefícios de aposentadoria com spread. Para essas situações, você precisa de retornos. Os spreads precisam ser avaliados para garantir que serão adequados para compensar as perdas de crédito, mas, no final, o que importa é o retorno total.

Retornos contratuais

Boa parte do motivo para a capacidade de desempenho dos títulos High Yield, mesmo quando os spreads têm sido historicamente apertados, conforme mostrado acima – e para a capacidade de investidores ignorarem o aperto do spread que ocorreu até o momento, como argumento – decorre da natureza contratual dos retornos dos títulos. Você compra um título com um determinado rendimento até o vencimento, que pode incorporar um spread anêmico. E se os investidores decidirem mais tarde exigir uma maior proteção contra inadimplência, o spread aumentará e, se todo o resto for igual, o preço do título cairá. No entanto, desde que o emissor pague os juros e o principal conforme prometido, a queda de preço provocada pela redução do spread tem apenas um efeito temporário. Quando ele for reembolsado ao valor nominal, você terá recebido o rendimento esperado, independentemente das flutuações de preço ocorridas nesse meio tempo, inclusive as quedas relacionadas à ampliação do spread. O resultado aplica-se a todos os títulos: se você mantiver seus títulos até o vencimento e eles forem pagos, receberá o rendimento que contratou. Já escrevi tanto sobre isso que não vou me alongar mais (consulte o meu memorando Ruminando sobre alocação de ativos, de outubro de 2024), mas estou sempre disponível para conversar.

(Antes que os profissionais de títulos de dívida me xinguem, admito que o que foi dito acima não é 100% preciso. Há três componentes nos retornos dos títulos, não dois. Todos sabem sobre os pagamentos de juros e o movimento do preço para o valor nominal no vencimento. Mas há um terceiro fator: os juros obtidos com o reinvestimento dos pagamentos anuais de juros, mais conhecidos como “juros sobre juros” e, graças ao poder da composição de longo prazo, esse é um fator importante em títulos de 20 ou 30 anos. O cálculo padrão do rendimento até o vencimento pressupõe que os recebimentos de juros sejam reinvestidos com o rendimento em vigor quando o cálculo é realizado (por exemplo, na compra), mas essa é uma premissa simplificadora e a realidade pode muito bem ser diferente. Ninguém quer ver o preço de um título que possui cair. Porém, a verdade é que, se o preço do título cair, o rendimento aumenta, o que significa que os pagamentos de juros recebidos podem ser reinvestidos a uma taxa maior do que a prevista. Assim, surpreendentemente, as quedas nos preços intermediários podem aumentar o retorno geral obtido com a manutenção de um título até o vencimento.

E quanto ao private credit?

Essa é a outra pergunta frequente atual, juntamente com a pergunta sobre spreads. Muitas pessoas têm dúvidas sobre private credit, o que faz com que nos perguntemos como o setor pode estar recebendo aportes de capital tão fortes. Minhas respostas geralmente são assim:

- Como qualquer outra coisa, há prós e contras. A vantagem mais óbvia é que, para compensar a falta de liquidez, private credit oferece rendimentos mais altos do que o crédito público. A segunda é que os gestores de private credit podem oferecer fundos (e, portanto, retornos) alavancados, o que não ocorre com a maioria dos fundos de crédito público. O principal aspecto negativo decorre da ausência de um mercado para os empréstimos e, portanto, de sua iliquidez e da dificuldade de gerenciar as participações ativamente. Além disso, como não há mercado, private credit não pode, de fato, ser marcado a mercado. Um último ponto negativo é que os custos são mais altos no investimento em private credit do que no crédito público, muitas vezes incluindo uma taxa de incentivo.

- E quanto à falta de marcação a mercado e o consequente baixo nível de volatilidade? Obviamente, não é realista pensar que o valor do private credit não flutua. Mas, por outro lado, parece que muitas pessoas consideram a não marcação a mercado uma vantagem, pois podem informar que seus investimentos não caíram muito em um ambiente difícil. Supõe-se que os gestores de private credit marquem suas participações para a realidade com base nos fundamentos, mas isso é claramente menos volátil (e menos objetivo) do que marcar a mercado. Por outro lado, é desejável que os preços dos ativos públicos reflitam todos os altos e baixos da psicologia do investidor? Não marcar a mercado pode ser algo irrealista, mas bem-vindo. (Os investidores em ativos públicos poderiam ter a mesma experiência caso se recusassem a ler os jornais e jogassem seus extratos na gaveta, mas esse comportamento seria chamado de irresponsável.)

- Para mim, a observação mais importante sobre private credit é que ele surgiu principalmente a partir de 2011 em resposta à redução da atividade de empréstimo dos bancos após a Crise Financeira Global. Desde então, a economia tem testemunhado uma sequência excepcionalmente longa de anos sem uma recessão (se você não contar a recessão de dois meses relacionada à Covid-19, que explodiu e foi revertida em meados de 2020). Parafraseando Warren Buffett, a maré nunca baixou para private credit, o que significa que não tivemos a oportunidade de ver suas falhas. A meu ver, a principal delas é a possibilidade de que alguns gestores tenham tido tanta pressa em obter capital e colocá-lo para trabalhar – para que pudessem voltar para buscar mais – que relaxaram seus padrões de crédito e não exigiram uma margem de segurança suficiente. Se houver outro período difícil na economia e no mercado, veremos o resultado. Observação: esta não é uma preocupação generalizada sobre os empréstimos em si, apenas uma pergunta sobre o comportamento de gestores individuais.

- Em conexão com o exposto acima (e com a ausência de marcação a mercado), não sabemos o que ocorrerá se e quando um ambiente difícil chegar. Há um limite para a capacidade de os gestores manterem as marcações muito altas? É correto que os retornos dos fundos ignorem a deterioração dos fundamentos? Os gestores podem evitar o reconhecimento de dificuldades de crédito oferecendo concessões e adiando a resolução de um problema? Por quanto tempo? Há efeitos negativos para os investidores de fundos nesse meio tempo? Como os gestores de private credit não são regulamentados em sua maioria, será que a verdade virá à tona? Que verdade? Perguntas como essas também são respondidas somente quando a maré baixar.

- Finalmente, não acredito que o private credit represente um risco sistêmico. As pessoas têm estado atentas ao risco sistêmico desde a crise financeira global, na qual bancos com problemas trouxeram problemas para outros bancos e os derrubaram. Minha crença é que o risco em private credit não é sistêmico, uma vez que (a) as carteiras de empréstimos privados e seus proprietários não estão alavancados nem perto do nível que os bancos estavam em 2007-08 e (b) não há o mesmo nível de interconectividade ou “risco de contraparte”, uma vez que os detentores não venderam proteção contra inadimplência uns aos outros e outras formas de hedge, como os bancos fizeram antes da Crise Financeira Global. Há quem acredite que alguns detentores de private credit têm várias camadas de alavancagem, o que poderia aumentar o risco em um cenário negativo, mas não tenho como saber.

Para mim, o ponto principal é que o prêmio de retorno do private credit em relação ao crédito público parece mais ou menos justo, considerando os méritos. O retorno adicional é algo bom, mas a desvantagem relacionada à falta de liquidez e a consequente dificuldade de gerenciar as posições ativamente é uma consideração real. Se tudo o mais for igual, eu sugeriria o uso de uma combinação de ambos.

Crédito versus ações

Escrevi sobre valuations de ações – principalmente com referência ao Standard & Poor’s 500 – em janeiro deste ano no meu memorando Atento para Bolhas. Basta dizer que, de acordo com dados passados, a partir de índices P/L como os de hoje, o S&P produziu historicamente retornos de dez anos com média entre -2% e 2% ao ano, e alguns bancos de investimento expressaram expectativas similares que estão na parte inferior ou média de um dígito. Obviamente, os retornos esperados do crédito hoje são consideravelmente maiores.

Em 27 de janeiro, um artigo na primeira página do The Wall Street Journal dizia o seguinte: “As ações não pareciam tão pouco atraentes assim, ao menos por uma métrica, desde o rescaldo da era das pontocom”. Não se tratava de uma referência ao elevado índice P/L, mas ao fato de que o rendimento da nota do Tesouro dos EUA de 10 anos é maior do que o “rendimento dos lucros” (earnings yield) do índice de ações S&P 500. (O rendimento dos lucros é a razão entre os lucros e o preço, o inverso da razão P/L) Isso não prova que os títulos vão superar as ações nos próximos anos, mas é mais um argumento. E se os títulos do Tesouro estão preparados para render mais do que o S&P 500, os títulos High Yield o farão ainda mais (supondo que as perdas de crédito não excedam a experiência histórica).

Como escrevi em outros memorandos recentemente, o nível atual de rendimentos oferecidos implica retornos mais altos do crédito do que o S&P 500, com retornos contratuais e, portanto, sujeitos a muito menos variabilidade e incerteza. Isso é verdadeiro apesar da contração do retorno provocada pela mudança do pessimismo para o otimismo nos últimos dois anos, e mesmo considerando os spreads estreitos atuais.

* * *

O resultado final é que o crédito oferece atualmente um negócio melhor do que as ações (na medida em que o S&P 500 é representativo das ações), mesmo com os spreads atuais. Atualmente, o crédito não é barato, mas oferece retornos absolutos saudáveis e tem um preço justo em termos relativos. Isso é verdadeiro apesar da estreiteza dos spreads. Essas observações não se limitam aos títulos High Yield. Elas também se aplicam a senior loans, dívida mezanino, empréstimos garantidos por ativos, CLOs e private credit.

Preferimos comprar com taxas mais altas e spreads mais abertos, e podemos ter a chance de fazer isso… ou não. Porém, essa preferência, por si só, não é um motivo para não aumentar as alocações em crédito atualmente.

4 de março de 2025