Memorando para: Clientes Oaktree

De: Howard Marks

Ref: O pêndulo em negócios internacionais

_________________________________________________________________________

Como sabem os leitores mais assíduos de meus artigos e livros, tenho muito interesse (ou até mesmo obsessão) pelo conceito de pêndulo. O que se segue é apenas uma lista parcial do que já escrevi sobre o assunto:

- Escrito em abril de 1991, meu segundo artigo foi criativamente intitulado First Quarter Performance (Desempenho do primeiro trimestre). O documento falava sobre tipos de oscilação nos mercados de valores mobiliários, entre euforia e depressão, entre celebrar desenvolvimentos positivos e enlouquecer com os negativos e, finalmente, sobre ativos supervalorizados e subvalorizados.

- Escrito em março de 2011, o documento On Regulation (Sobre o regulamento) descrevia as perspectivas para a elaboração de regras decorrentes da crise financeira global. Afirmei que provavelmente os desenvolvimentos futuros seriam impulsionados pela oscilação pendular de longo prazo nas percepções sobre o assunto. Com o tempo, essas percepções tendem a oscilar entre “os mercados servem melhor ao país quando não se restringem às regras” e “precisamos que o governo nos proteja do mau comportamento dos participantes”.

- Em The Role of Confidence (O papel da confiança), de agosto de 2013, falei sobre como as mudanças nos fundamentos são traduzidas em volatilidade do mercado por oscilações muitas vezes excessivas na confiança dos investidores.

- Em meu livro de 2018, Mastering the Market Cycle (Dominando o ciclo de mercado), interrompi minha discussão sobre os vários ciclos (de economia, lucros corporativos, disponibilidade de crédito etc.) para descrever as oscilações de humor do investidor com a metáfora de um pêndulo, não de um ciclo.

Como o humor de mercado oscila tão frequentemente de um extremo ao outro, passando relativamente pouco tempo no “meio-termo”, creio que o pêndulo seja a melhor metáfora para entender tendências de qualquer tema afetado pela psicologia, não apenas dos investimentos.

Muitas pessoas me perguntam o que me levou a começar a escrever artigos em 1990. Meu primeiro artigo, The Route to Performance (O caminho para o desempenho), resultou de dois eventos que presenciei em um curto período, cuja justaposição me levou a acreditar que minha observação era pertinente. Ao longo dos anos, vários artigos foram motivados por conexões que senti entre eventos ostensivamente desconexos.

Em uma reunião recente do conselho da Brookfield Asset Management, uma discussão sobre a Ucrânia desencadeou uma associação com outro aspecto dos negócios internacionais (offshoring) sobre o qual falei pela primeira vez no artigo Economic Reality (Realidade econômica), em maio de 2016. Eis a inspiração deste artigo.

Contexto

Naturalmente, o primeiro item na agenda da reunião do conselho da Brookfield foi a trágica situação na Ucrânia. Conversamos sobre as várias facetas do problema, que vão do aspecto humano ao econômico, do militar ao geopolítico. A meu ver, a energia é um dos aspectos que merece ponderação. O desejo de punir a Rússia por seu comportamento inescrupuloso é fortemente complicado pela alta dependência europeia da Rússia para atender a demandas de energia. A Rússia fornece cerca de um terço do petróleo da Europa, 45% do gás importado e praticamente metade do carvão.

Por ser complicado buscar fontes alternativas de energia em curto prazo, sancionar a Rússia proibindo as exportações de energia causaria um deslocamento significativo no fornecimento de energia da Europa. Interromper esse fornecimento seria difícil a qualquer momento, mas principalmente nesta época do ano, quando as pessoas precisam aquecer suas casas. Ou seja, a exportação mais relevante da Rússia e sua maior fonte de moeda forte (US$ 20 bilhões por mês é o valor que vejo) é a mais difícil de sancionar, pois a sanção acarretaria problemas graves aos nossos aliados. Nesse contexto, as sanções à Rússia incluem uma exceção para vendas de commodities energéticas, o que complica muito o processo de pressão econômica e social sobre Vladimir Putin. Estamos determinados a influenciar a Rússia por meio de sanções, embora essa medida não seja potencialmente mais eficaz por conta do sacrifício substancial que ela causaria à Europa. Voltaremos a esse assunto mais tarde.

O offshoring, outro assunto sobre o qual falei, difere bastante da dependência energética da Europa. Uma das principais tendências que impactaram a economia dos EUA no último ano (e um fator que recebe grande parte da culpa pela inflação atual) tem relação com nossas cadeias de suprimentos globais, cujas fraquezas foram expostas recentemente. Nesse sentido, muitas empresas buscam encurtar suas linhas de fornecimento e torná-las mais confiáveis principalmente trazendo a produção de volta para o país.

Nas últimas décadas, como todos sabemos, várias indústrias transferiram uma parcela significativa de sua produção para o exterior (principalmente para a Ásia), reduzindo seus custos ao dispor de mão de obra mais barata. Esse processo impulsionou o crescimento econômico nas nações emergentes em que o trabalho foi feito, gerou mais economia e competitividade para fabricantes e importadores, e forneceu produtos de baixo preço aos consumidores. Porém, o lado negativo dessa tendência surgiu com a interrupção da cadeia de suprimentos resultante da pandemia da covid-19, combinada ao desligamento de grande parte da capacidade produtiva mundial, já que a oferta não conseguiu acompanhar a demanda elevada em nossa economia altamente estimulada.

À primeira vista, esses dois fatores (dependência energética da Europa e interrupção da cadeia de suprimentos) podem parecer não ter muito em comum além do fato de ambas envolverem considerações internacionais. Todavia, creio que fazer essa justaposição é informativo e digno de um artigo.

Energia russa

Em 2019, as quatro principais exportações da Rússia foram petróleo bruto, petróleo refinado, gás de petróleo e briquetes de carvão. De acordo com o Observatório de Complexidade Econômica, as exportações totalizaram US$ 223 bilhões, representando 55% do total de exportações da Rússia.

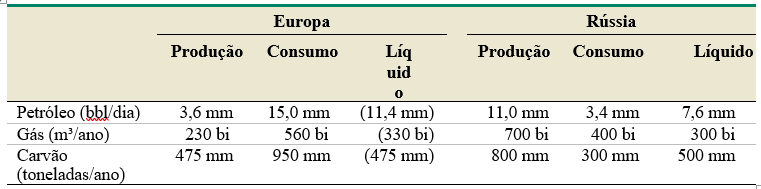

Conforme indicado na tabela a seguir, a Rússia está excepcionalmente bem-posicionada para exercer influência sobre a Europa por meio das exportações de commodities energéticas.

Fonte: “The West’s Green Delusions Empowered Putin,” Michael Shellenberger, Common Sense with Bari Weiss, 1 de março de 2022. Algumas informações são aproximadas ou arredondadas. (Common Sense é provavelmente tendencioso como qualquer outro canal de informação, mas não vejo motivos para crer na imprecisão dos dados.)

As implicações são evidentes. A Europa consome muito mais energia do que produz e usa as importações para compensar a diferença. Por outro lado, a Rússia consome muito menos do que produz e aproveita o restante para gerar ganhos econômicos e estratégicos.

Como a situação chegou a esse ponto? Shellenberger (ver fonte acima) declara o seguinte:

Enquanto Putin expandia a produção de petróleo e de gás natural da Rússia, e dobrava a produção de energia nuclear para poder exportar cada vez mais seu precioso gás, a Europa, liderada pela Alemanha, fechou suas usinas nucleares e seus campos de gás, recusando-se a investir no desenvolvimento por meio de métodos avançados, como o fracking.

Os números ilustram melhor a história. Em 2016, 30% do gás natural consumido pela União Europeia veio da Rússia. Em 2018, esse número saltou para 40%. 2020 viu o aumento para 44%, e o início de 2021 alcançou cerca de 47%.

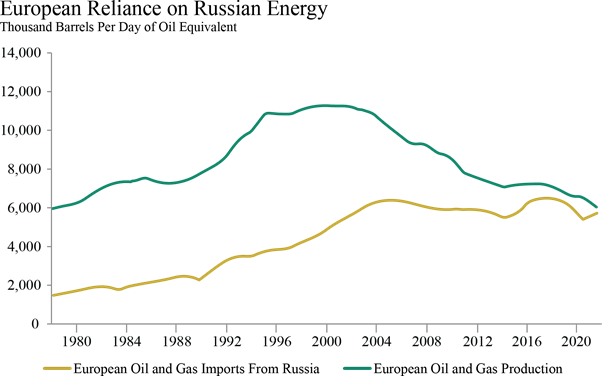

O gráfico a seguir esclarece a situação. Em 1980, as importações da Rússia representavam menos de um terço da produção de petróleo e gás da Europa. A produção europeia atingiu o pico há cerca de 20 anos e caiu quase pela metade desde então, chegando perto dos índices de 1980. Por outro lado, as importações da Rússia triplicaram no mesmo período de cerca de 40 anos, praticamente igualando-se à produção da Europa.

Fonte: BP, Gazprom, Eurostat, Perovic et al., Russia Federal Customs Service. Cálculos do Journal of Policy Analysis and Management , 2021.

Fonte: BP, Gazprom, Eurostat, Perovic et al., Russia Federal Customs Service. Cálculos do Journal of Policy Analysis and Management , 2021.

Shellenberger afirma (com aparente credibilidade) que a Europa permitiu o aumento considerável de sua dependência das importações de commodities energéticas, especialmente da Rússia, com o objetivo de ser mais ecologicamente responsável. Além de limitar a produção de petróleo e gás, algumas nações (principalmente a Alemanha) reduziram a geração de energia nuclear, que poderia ser a melhor opção energética ao produzir energia em larga escala sem emissão de gases de efeito estufa, em concessão àqueles que consideram a energia nuclear insegura ou prejudicial ao meio ambiente. Segundo Shellenberger:

Na virada do milênio, cerca de 30% da eletricidade da Alemanha era movida a energia nuclear, mas a Alemanha vem abrindo mão de suas usinas nucleares confiáveis e econômicas.

Em 2020, a Alemanha havia reduzido sua participação de energia nuclear de 30% para 11%. Depois disso, no último dia de 2021, a Alemanha desativou metade de seus seis reatores nucleares restantes. A desativação dos outros três está programada para o fim deste ano.

Durante um briefing no início deste mês, um senador dos EUA declarou o seguinte à organização política apartidária No Labels: “A situação da energia em relação à ‘guerra de Putin’ tem quatro componentes: energia, clima, segurança e economia (nacional e doméstica)”. A segurança parece não ter recebido muita atenção nas deliberações que levaram à dependência energética da Alemanha. Ao que parece, apenas um dos quatro fatores (clima) motivou a decisão. Confiar em um vizinho hostil para obter bens essenciais é como construir um cofre e contratar a máfia para fazer a segurança. Foi isso o que aconteceu.

Fornecimento estrangeiro

A conscientização quanto ao problema da dependência europeia de petróleo e gás da Rússia é recente para muitas pessoas, evidenciando-se agora com a invasão da Ucrânia. Todavia, há décadas as pessoas pensam em meios de transferência de recursos de fornecimento e fabricação no exterior.

Se pensarmos em centenas de anos atrás, as limitações de transporte exigiam que a produção ocorresse perto do ponto de consumo. Após o advento da ferrovia, foi possível separar os locais de produção e consumo por centenas (ou mesmo milhares) de quilômetros. Essa mudança deve ter sido importante para criar os líderes nacionais que acabaram fornecendo bens essenciais (como alimentos e materiais de construção) a países inteiros, já que os bens não mais precisariam ser fabricados perto dos pontos de consumo. Assim, os bens seriam produzidos em locais onde houvesse mão de obra prontamente disponível ou onde fosse possível maximizar os benefícios da especialização. Essa mudança inevitavelmente afetou países do mundo todo e, com o surgimento do frete aéreo e da conteinerização, resultou no rápido crescimento do comércio internacional.

Pouco depois da Segunda Guerra Mundial, devido à mão de obra barata e às habilidades de montagem de produtos, o Japão logo se tornou um grande exportador de automóveis e produtos eletrônicos. Inicialmente os produtos tinham baixa qualidade e eram muito competitivos em termos de custos, mas não demorou para o Japão desenvolver algumas das marcas mais cobiçadas do mundo. No fim da década de 1950, montadoras japonesas exportavam anualmente poucas centenas de carros para os EUA, cujo principal ponto de venda era o preço baixo. No início da década de 1980, com o aumento da qualidade dos produtos a preços ainda atraentes, em uma tentativa de proteger a indústria automobilística dos EUA, o governo Reagan pediu que os fabricantes japoneses limitassem “voluntariamente” as exportações para os EUA a 1,68 milhão de carros por ano.

Ao longo do tempo, a busca por baixos custos de fabricação levou os produtores a migrarem suas operações do Japão para outras partes da Ásia. As mudanças em grande escala para a China tiveram início por volta de 1995. Posteriormente, a produção de bens de baixo valor agregado, como camisetas e jeans, migrou para Bangladesh, Vietnã e Paquistão. À medida que cada país se beneficiava do crescimento da produção, a oferta de mão de obra ficava mais escassa e os trabalhadores exigiam salários melhores. O aumento de renda per capita e dos padrões de vida expandiu a classe média e fortaleceu o consumo doméstico. Com o aumento salarial em alguns países, a demanda de fabricação por menor custo migrou para outros. Ainda que os salários tenham aumentado localmente, a demanda por fontes mais econômicas e de baixa qualificação continuou em outras regiões.

A capacidade de produção por baixo custo da Ásia levou as empresas dos EUA a aproveitar as vantagens da Ásia ao (a) construir fábricas no exterior e (b) contratar fabricantes asiáticos. Os motivos são óbvios: salários muito mais baixos e menos proteções para os trabalhadores, o que possibilita longas jornadas e condições de trabalho precárias que não seriam toleradas nos EUA. Como resultado, houve geração de mais empregos para trabalhadores não americanos, crescimento econômico nos países de origem da fabricação, aumento de competitividade para importadores dos EUA e produtos com preços baixos para consumidores americanos.

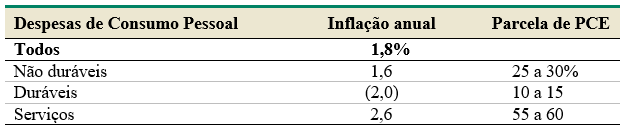

Além disso, não restam dúvidas de que o offshoring contribuiu consideravelmente para o baixo nível de inflação dos EUA nos últimos 40 anos. O deflator de Despesas de Consumo Pessoal (PCE, Personal Consumption Expenditures), um indicador popular de inflação, aumentou apenas 1,8% de 1995 (início das exportações chinesas para os EUA) até 2020. A inflação foi considerada “domada” nesse nível, e, na verdade, muitos empresários e governos desejavam que ela fosse um pouco mais alta. Mas olhar os detalhes em sua composição é instrutivo:

Fonte: banco de dados do Federal Reserve Bank de St. Louis FRED; AmosWEB

É impressionante notar que os preços de bens duráveis caíram quase 40% nos 25 anos em questão. A disponibilidade de bens cada vez mais baratos, como carros, eletrodomésticos e móveis produzidos no exterior, foi um dos fatores que mais contribuiu para o quadro positivo da inflação nos EUA nesse período. Da mesma forma, embora não tenha havido redução de preço dos bens não duráveis, importações baratas de itens como roupas ajudaram a manter os preços sob controle. Trata-se de um benefício importante da globalização para as nações importadoras.

Por outro lado, o offshoring também acarretou a eliminação de milhões de empregos nos EUA, o esvaziamento das regiões manufatureiras e da classe média e, provavelmente, o enfraquecimento dos sindicatos do setor privado.

Por exemplo, em 1992 a Ford informou que 53% de seus funcionários trabalhavam nos EUA e no Canadá. Em 2009, sua força de trabalho norte-americana (na época, a Ford havia expandido para o México) representava apenas 37% da folha de pagamento total. (The Week, 11 de janeiro de 2015)

O capitalismo tem base no desejo de maximização de renda. A globalização possibilita a produção onde os custos são mais baixos. A combinação dessas duas forças poderosas teve profunda influência no mundo ao longo dos últimos 50 anos.

Os semicondutores apresentam um excelente exemplo dessa tendência. Vários dos desenvolvimentos iniciais mais importantes no setor eletrônico (transistores, circuitos integrados e semicondutores) ocorreram em empresas americanas, como Bell Labs e Fairchild Semiconductor. Em 1990, os EUA e a Europa eram responsáveis por mais de 80% da produção global de semicondutores. Em 2020, sua participação foi estimada em somente 20% (dados do Boston Consulting Group e da Semiconductor Industry Association).

Taiwan, liderada pela Taiwan Semiconductor Manufacturing Company (TSMC), e Coreia do Sul, liderada essencialmente pela Samsung, assumiram a posição dos EUA e da Europa como os maiores produtores de semicondutores do mundo.

Hoje, “a TSMC e a Samsung são as únicas empresas capazes de produzir os chips de 5 nanômetros mais avançados da atualidade para iPhones”. (Visual Capitalist) Sabemos muito bem qual é o resultado:

Embora as paralisações ocasionadas pela pandemia tenham prejudicado a oferta, a demanda por chips continuou aumentando com a reabertura das economias. A escassez de chips abalou os prazos de entrega de várias indústrias; o intervalo entre a solicitação e a entrega de um semicondutor é de 22 semanas.

A escassez de chips foi positiva para as empresas de semicondutores, mas negativa para as empresas na sequência da cadeia. As montadoras devem deixar de produzir 7,7 milhões de carros em 2021, o que acarretará um impacto de US$ 210 bilhões em suas receitas. A produção de eletrônicos também foi afetada, com oferta limitada de produtos populares como o console PlayStation 5. (Visual Capitalist)

O problema em comum

Afinal, qual é a relação? O fornecimento estrangeiro de empresas dos EUA, particularmente no que tange a semicondutores, difere em muitos aspectos da situação de emergência energética da Europa. No entanto, ambas situações são marcadas pela oferta inadequada de um bem essencial demandada por países ou empresas que se permitiram ficar dependentes de outros. Considerando que os produtos eletrônicos são fundamentais para a segurança nacional dos EUA (hoje em dia, praticamente todos os aspectos de segurança, comunicação, análise e transporte dependem de eletrônicos), essa vulnerabilidade pode voltar a afetar os EUA da mesma forma que a dependência dos recursos energéticos da Rússia afetou a União Europeia.

Como o mundo chegou a essa situação? Como a Europa ficou tão dependente das exportações russas de commodities energéticas, e como uma parcela tão alta de semicondutores e outros bens destinados aos EUA passou a ser fabricada no exterior? Assim como a Europa permitiu o aumento da dependência energética devido ao desejo de ser mais sustentável, as empresas dos EUA passaram a depender cada vez mais de materiais, componentes e produtos do exterior para manter preços competitivos e lucrar mais.

Os principais desenvolvimentos geopolíticos das últimas décadas incluíram (a) a percepção de que o mundo estava cada vez mais conectado devido a melhorias de transportes e comunicações, e (b) a relativa paz do mundo, decorrente dos seguintes eventos:

- a queda do muro de Berlin;

- o fim da URSS;

- a baixa ameaça percebida das armas nucleares (graças à percepção de que seu uso garantiria destruição mútua);

- a ausência de conflitos que poderiam se transformar em uma guerra multinacional; e

- a falta de memória, o que leva as pessoas a crer na continuidade de situações de paz e estabilidade.

Juntos, esses desenvolvimentos levaram a uma enorme oscilação do pêndulo em direção à globalização e, portanto, à interdependência dos países. As empresas e os países descobriram que seria possível obter benefícios impressionantes com soluções no exterior, e muitos ignoraram ou minimizaram os efeitos das possíveis armadilhas.

Consequentemente, nas últimas décadas os países e empresas optaram pelo que parecia ser a solução mais fácil, barata e talvez até mesmo mais ecológica. Nesse contexto, as decisões feitas envolveram a confiança em fontes distantes de fornecimento para entrega de insumos apenas para fazer frente à demanda imediata.

(A propósito, reconheço que fatores como proteção ambiental, políticas de sustentabilidade e altos padrões de segurança e trabalho podem ser considerados luxos inacessíveis em países com economias menos desenvolvidas. O offshoring pode levar as empresas a se envolverem em práticas consideradas inaceitáveis em seus países; a fabricação de baixo custo baseada na queima de carvão é um bom exemplo. Nesse sentido, o offshoring pode ajudar o perfil doméstico de uma empresa ou até mesmo de um país, ainda que seja uma prática negativa para o mundo como um todo.)

Como já escrevi em outros momentos, a economia é a ciência de escolha. O mesmo princípio parece se aplicar à geopolítica, embora haja ainda menos ciência em relação a esse domínio. Poucas opções nesses campos oferecem apenas pontos positivos; a maioria envolve trocas. No entanto, os aspectos negativos costumam ficar aparentes apenas “quando a maré baixa”, como aconteceu recentemente. A invasão da Ucrânia mostrou que a importação de petróleo e gás da Rússia deixou a Europa nas mãos de uma nação hostil e inescrupulosa (pior ainda, nas mãos de um indivíduo hostil e inescrupuloso), ao mesmo tempo em que as interrupções na geração de energia nuclear aumentaram a demanda por petróleo e gás importados. A prática de comprar insumos no exterior também torna os países e empresas mais dependentes de suas relações positivas com nações estrangeiras, além da dependência da eficácia dos sistemas de transporte.

Reconhecer esses aspectos negativos da globalização levou o pêndulo a balançar na direção do fornecimento local. Em vez das fontes mais baratas, fáceis e sustentáveis, provavelmente as empresas buscarão as opções mais seguras e confiáveis. Por exemplo, empresas dos EUA e de outros países anunciaram que pretendem construir fundições para produzir semicondutores nos EUA, e imagino que várias importadoras americanas de materiais, componentes e produtos estejam buscando fontes mais próximas de casa. Da mesma forma, é menos provável que a Alemanha implemente o plano de desativar seus últimos três reatores nucleares em 31 de dezembro, e será mais provável que os três reatores desativados no fim de 2021 voltem a funcionar (talvez, com outros países da Europa, seja possível restabelecer o equilíbrio entre as importações e a produção doméstica de energia).

Se o pêndulo continuar balançando por mais tempo na direção que prevejo, haverá ramificações para os investidores. A globalização tem sido positiva para o PIB mundial, para as nações cujas economias foram favorecidas e para as empresas que reduziram custos comprando no exterior. Mudar a direção do pêndulo será menos favorável nesses aspectos, mas pode (a) melhorar a segurança dos importadores, (b) aumentar a competitividade dos produtores onshore e o número de empregos em indústrias domésticas e (c) gerar oportunidades de investimento na transição.

Até quando o pêndulo se afastará da globalização e se inclinará em direção às economias domésticas? A resposta depende de como as situações atuais serão resolvidas e de qual das forças prevalecerá: a necessidade de confiabilidade e segurança, ou o desejo de fontes baratas de fornecimento.

* * *

Poucas decisões são fáceis em campos complexos como economia e geopolítica; trata-se sobretudo de uma questão de escolha, e muitas escolhas são extremamente difíceis. Há muitas variáveis, muitas incógnitas e muitos prós e contras que não podem ser avaliados quantitativamente. O peso em ambos os lados da balança não necessariamente muda muito, mas o pêndulo oscila radicalmente em termos de visão e ponderação dos aspectos na tomada de decisão.

O que se segue é um trecho do que escrevi em On Regulation sobre a oscilação do pêndulo na regulação dos mercados financeiros:

A meu ver, como o livre mercado e a regulamentação são imperfeitos (e por conta da força dos vieses políticos e filosóficos das pessoas), jamais nos estabeleceremos de maneira perene em um mercado completamente livre ou em um sistema totalmente regulamentado. Qualquer posição será meramente temporária, e o pêndulo continuará oscilando em direção a uma extremidade, depois à outra.

Ao substituir as palavras “livre mercado” e “regulamentação” por “offshoring” e “fornecimento doméstico”, essa passagem descreve precisamente a escolha entre o fornecedor mais barato e o mais seguro. A ausência de soluções perfeitas e permanentes é característica dos pêndulos; por isso eles balançam. Depois de várias décadas de globalização e redução de custos, creio que estamos prestes a descobrir oportunidades de investimento com o pêndulo balançando na direção do fornecimento confiável.

23 de março de 2022

© 2021 OAKTREE CAPITAL MANAGEMENT E HMC ITAJUBÁ TODOS OS DIREITOS RESERVADOS.

Informações sensíveis e divulgação

Este memorando expressa as opiniões do autor na data indicada e tais opiniões estão sujeitas a alterações sem aviso prévio. A Oaktree não tem a obrigação de atualizar as informações aqui contidas. Além disso, a Oaktree não faz nenhuma representação, e não se deve assumir que odesempenho dos investimentos passados é uma indicação de resultados futuros. Além disso, onde quer que haja potencial de lucro, também existe a possibilidade de prejuízo. Este memorando está sendo disponibilizado apenas para fins educacionais e não deve ser usado para qualquer outro propósito. As informações contidas neste documento não constituem e não devem ser interpretadas como uma oferta de serviços de consultoria ou uma oferta de venda ou solicitação de compra de quaisquer títulos ou instrumentos financeiros relacionados, em qualquer jurisdição. Certas informações contidas neste documento sobre tendências econômicas e desempenho são baseadas ou derivadas de informações fornecidas por fontes terceirizadas independentes. A Oaktree Capital Management, L.P. (“Oaktree”) acredita que as fontes das quais tais informações foram obtidas são confiáveis; no entanto, não pode garantir a exatidão de tais informações e não verificou de forma independente a exatidão ou integridade de tais informações ou as suposições nas quais tais informações se baseiam. Este memorando, incluindo as informações aqui contidas, não pode ser copiado, reproduzido, republicado ou postado na íntegra ou parcialmente, em qualquer formato, sem o consentimento prévio, por escrito, da Oaktree.