Como a Bridgewater criou a estratégia de investimento All Weather, a fundação da estratégia de “Risk Parity”.

O Presidente Nixon sentava-se no Escritório Oval em frente a uma câmera de televisão quando falou a nação: “Eu instruí o Secretário Connelly a suspender temporariamente a convertibilidade do dólar em ouro”. Depois de 27 anos de relativa estabilidade monetária, os Estados Unidos estavam se libertando do sistema Bretton Woods de taxas fixas de câmbio que amarravam o valor do dólar ao ouro.

Ray Dalio, recém-formado na universidade, era operador de pregão no New York Stock Exchange. Assistindo ao discurso de Nixon em seu apartamento, tentou entender as implicações. O dinheiro em papel derivou seu valor por ter um lastro em ouro. Agora este lastro não seria honrado. Na manhã seguinte ele entrou no caótico andar do NYSE esperando uma queda brusca do mercado de ações.

Ao contrário do que ele imaginava o Dow Jones subiu 4% e o ouro disparou em um movimento que foi mais tarde chamado de “Nixon Rally”. Ray ouviu o que Nixon falou, mas não compreendeu suas implicações.

Este evento transformou a mente de Ray sobre o mercado. Nada parecido com isso tinha acontecido com ele antes, por isso foi um choque. Ele rapidamente percebeu que não poderia confiar somente em sua própria experiência: a vida de qualquer um é uma perspectiva muito estreita. Ele então começou a estudar as ligações de causa-efeito da desvalorização do dólar com a subsequente reação de alta do mercado. Ele concluiu que a quebra do Bretton Woods foi um dos muitos eventos aparentemente únicos que, na verdade, são pouco frequentes, mas não inéditos. Uma perspectiva mais ampla revelou que a desvalorização da moeda aconteceu muitas vezes durante história e em vários países, como resultado das mesmas dinâmicas essenciais dispostas sob diferentes circunstâncias. Ray se dedicou a entender o que ele poderia chamar de “máquina econômica”: as engrenagens universais que explicam os resultados econômicos e que se repetem ao longo da história.

Ray tem agora 60 anos. Ele fundou a Bridgewater Associates quatro anos depois do discurso de Nixon. Refletindo sobre esse incidente, Ray disse, “aquilo foi uma lição para mim. Eu desenvolvi um modus operandi antecipando surpresas. Eu aprendi a não deixar minhas experiencias dominarem a forma como penso; eu poderia ir além das minhas experiencias para ver como a máquina funciona.”

Ray percebeu que ele poderia compreender a máquina econômica dividindo economias e mercados pelas peças de seus componentes, e estudando o comportamento dessas peças através do tempo. Este tipo de pensamento é central para o All Weather. Por exemplo, qualquer movimento do mercado pode ser dividido em pequenos componentes chave. Mercados se movem por mudanças nas condições de forma relativa às condições já precificadas. Esta é a definição de uma surpresa. Quanto maior a discrepância, maior a surpresa. Isso explica o Rally de Nixon. Quando países tem muita dívida e seus credores não lhe fornecem mais crédito, acabam encurralados. Países, nesse caso os EUA, invariavelmente imprimem dinheiro para aliviar a pressão. A onda inesperada de dinheiro novo barateia seu valor e gera liquidez, elevando as ações e o ouro. O que Ray observou foi ‘outro daqueles dias’ – uma mudança de condições relativa ao que as pessoas estavam esperando.

Os princípios por trás do All Weather buscam responder a uma questão ilusoriamente simples explorada por Ray junto ao Co-diretor de Investimentos Bob Prince e outros de seus primeiros colegas na Bridgewater – que tipo de portfólio de investimentos você teria para performar bem em todos os ambientes, seja desvalorização ou algo completamente diferente?

Após décadas de estudo Ray, Bob, Greg Jensen, Dan Bernstein e outros na Bridgewater criaram uma estratégia de investimento estruturada para ser indiferente a mudanças nas condições econômicas. Lançado em 1996, o All Weather foi originalmente criado para o portfólio pessoal do Ray. É baseado no conceito de que classes de ativos reagem de forma previsível, em acordância com o comportamento de seus fluxos de caixa em diferentes ambientes econômicos. Balanceando os ativos com base nessas características estruturais, o impacto das surpresas econômicas pode ser minimizado. Agentes do mercado podem se surpreender com a inflação ou aumento da inadimplência e o All Weather continuaria progredindo, gerando retorno atrativo e relativamente estável. A estratégia foi e é passiva; em outras palavras, este foi o melhor portfolio que Ray e seus sócios mais próximos conseguiram construir sem a necessidade de prever condições futuras. Hoje a estratégia All Weather e os conceitos por trás dela estão mudando como os maiores alocadores de capitais do mundo administram recursos. O que começou como uma séria de questionamentos desenvolveu-se em um movimento. Este artigo conta a história da criação do All Weather. Ele conta como uma séria de conversas solidificou princípios que são a fundação de uma filosofia de investimentos prática e coerente.

UM PROCESSO DE DESCOBERTA

Ray fundou a Bridgewater em 1975 em seu apartamento em Nova Iorque. Naquela época, ele negociava ativamente commodities, moedas e ativos de crédito. Seu negócio inicial era prestar consultoria de risco a clientes corporativos e disponibilizar um comentário diário por escrito intitulado Bridgewater Daily Observations (Observações Diárias da Bridgewater) que é produzido até hoje. A vantagem competitiva era análise criativa e de qualidade.

Entre seus clientes estavam o McDonalds e um dos maiores produtores de frango do país. O McDonalds estava prestes a lançar o Chicken McNuggets, mas preocupava-se com a possível alta de preços do frango, o que os forçaria a subir o preço do seu cardápio ou a ter sua margem de lucro reduzida. Eles queriam uma proteção, mas não havia um derivativo eficiente para o mercado de frangos. Os produtores de frango não concordavam em vender a preços fixos pois os custos poderiam subir gerando prejuízo aos produtores. Depois de pensar um pouco, Ray procurou o maior produtor de frangos do país com uma ideia. Um frango não é nada mais do que o preço do pinto (que é barato), milho, e ração de soja. O preço do milho e da ração de soja são os custos voláteis com os quais o produtor de frango precisava se preocupar. Ray sugeriu combinar os dois em um futuro sintético que iria efetivamente proteger a exposição do produtor de flutuações de preço, permitindo estimar um preço fixo ao McDonalds. O produtor de aves fechou o acordo e o McDonalds lançou o McNuggets em 1983.

Este trabalho refletiu uma verdade. Qualquer fluxo de retorno pode ser dividido em partes que o compõe e analisado mais precisamente, quando entendidas as dinâmicas dessas partes individuais. O preço da ave depende do preço do milho e da ração de soja. O preço de um ativo de juros pré-fixado pode ser dividido em rentabilidade real e o componente de inflação. Um título de crédito corporativo é um ativo de renda fixa somado a um spread de crédito. Essa linha de raciocínio foi o pilar para a construção do All Weather. Se ativos podem ser divididos em diferentes componentes e depois consolidados, um portifólio também poderia.

PORTFOLIO BUILDING BLOCKS (Construção de portfolios, pedaço por pedaço)

Ray e Bob focaram em gerenciar passivos, e não apenas em prestar consultoria sobre o que fazer com eles. Para cada ativo há um passivo correspondente e, no tocante a gerenciamento de ativos, o gerenciamento de passivos parecia ser um mercado pouco atendido. Houve, no entanto, um longo processo educacional para convencer as empresas do valor desta premissa. Para fazê-lo, Ray, Bob e outros escreveram um “Plano de Gerenciamento de Risco”. Eram análises personalizadas que geralmente seguiam três passos: a) identificar a posição neutra de risco para a companhia b) modelar um programa de hedge que alcance a exposição alvo c) gerenciar ativamente as exposições em relação à posição neutra, contratando a Bridgewater e os pagando baseado na performance relativa. Com o passar do tempo essa abordagem proporcionou a Ray, Bob e outros a gerenciar USD 700 milhões em passivos corporativos.

A evolução para gestão de ativos aconteceu em 1987. O fundo de pensão do World Bank vinha seguindo as análises da Bridgewater. Baseados nessas análises e no histórico da Bridgewater em gerenciar passivos, eles assumiram a gestão de um portfólio de bonds de USD 5 milhões. Dada a experiencia de mais de uma década em gerenciamento de passivos, a Bridgewater abordou este portfólio de ativos da mesma forma. O benchmark de bonds era a posição neutra de risco; a gestão ativa era o valor agregado, ou alpha, ganho através da superação do benchmark. São dimensões completamente diferentes.

Este é um conceito importante. Enquanto há milhares de produtos de investimentos, há apenas três peças em movimento em cada um deles. Imagine comprar um fundo convencional. O investimento pode ficar marcado como ‘large cap growth fund’. A verdade é que o retorno desse produto, ou de qualquer produto, são uma questão de a) o retorno do caixa b) o retorno do mercado (beta) acima da taxa de livre de riscos e c) o resultado da seleção ativa por parte dos gestores, que resulta em retorno acima do benchmark (alpha). O fundo pode confundir a contribuição das partes em movimento, o que dificulta analisar de forma precisa os atributos de alguma dessas partes ou mesmo do todo. Em resumo:

RETORNO = CAIXA + BETA + ALPHA

Grande parte dos investidores, talvez a maioria, não olha para o retorno dos investimentos através dessa perspectiva. A taxa de caixa livre de risco é no final das contas controlada por um banco central, não por um investidor, e pode ter movimentos de alta ou queda de forma significativa. Nos EUA após atingir mais de 15% em 1980, as taxas de juros agora são zero. Ações e títulos de renda fixa são precificados de forma relativa às taxas de juros livres de risco. Um título de 10-anos com um yield de 2% é baixo se comparado a história, mas alto se comparado a 0%. O que é incomum a respeito do atual ambiente é o preço do dinheiro, não a precificação dos ativos relativos a dinheiro.

A característica dos betas e alfas são distintas. É barato investir em Beta, mas há poucas opções disponíveis. Alpha é ilimitado e caro. A diferença mais importante é o retorno esperado. No agregado, o resultado dos Betas no longo-prazo gera retorno superior ao da taxa livre de risco. Há poucas ‘certezas’ no mundo de investimentos. Uma delas é que Betas ganham da taxa livre de risco no longo-prazo. Se desconsiderarmos os retornos provenientes da taxa livre de risco e do Beta, o resultado agregado do Alpha é um jogo de soma zero. Se você compra e eu vendo, apenas um de nós pode estar certo. A chave para a maioria dos investidores é a alocação em beta, não negociar bem no mercado. O truque é descobrir qual proporção de ações, títulos de renda fixa e commodities manter para garantir que um portfólio estático é confiável. Esta é a pergunta (‘qual tipo de portfólio de investimentos você teria para performar bem através de todos os ambientes’) que Ray, Bob, Dan e outros estavam tentando responder. O primeiro passo era separar o beta do retorno livre de risco e do alpha.

BALANCEANDO E AJUSTANDO A RISCO DE ATIVO

Neste período a Bridgewater saiu de Manhattan para a área rural de Connecticut, eventualmente instalando-se em Westport. Agora que a Bridgewater fazia gestão de ativos, outros fundos de pensão começaram a explorar as habilidades da gestora. Entre os que a Bridgewater prestou consultoria estava Rusty Olson, o CIO de uma grande fundo de pensão de uma empresa de bens de consumo baseada nos EUA. Rusty perguntou o que a Bridgewater pensava sobre seu plano de usar um título zero-cupom de duration longa em seu portfólio. Ray deu uma resposta rápida sobre o assunto, sugerindo ser uma ótima ideia, mas que eles deveriam usar “derivativos” para implementá-la pois desta forma poderiam criar o duration que quisessem. Ray disse que procuraria Rusty novamente com uma ideia melhor formulada. O brainstorming aconteceu numa sexta-feira. O simples fato de terem sido consultados foi uma grande vitória. Não muito tempo antes a Bridgewater era apenas uma consultoria de investimentos nichada e tinham pouco dinheiro sob gestão. Agora um icônico CIO estava pedindo sua consultoria. Ray, Bob, Dan e alguns outros funcionários da Bridgewater trabalharam todo aquele final de semana para entregar a Rusty a melhor resposta e execução.

O primeiro passo na análise foi dividir o portfólio nos três componentes chaves descritos aqui a (caixa ou a posição livre de risco, Beta e Alpha). O típico portfólio institucional tinha (e ainda tem) aproximadamente 60% de seus dólares investidos em ações e isso corresponde a quase todo o seu risco. O restante do seu dinheiro era investido em títulos governamentais e outros investimentos menores, que não são tão voláteis quanto as ações. Este é um tipo de alocação que muitos investidores tinham na época e permanece sendo o de referência. Rusty era um investidor inovador e começou a se distanciar do modelo convencional tentando construir um portfólio de alto-retorno a partir de retornos não correlacionados, ainda mantendo uma alocação preponderante em ações. Rusty estava tendo dificuldade sobre o que fazer com os títulos de cupom zero do tesouro. Ele achava que eles tinham retorno muito baixo para justificar uma posição e consumiam muito caixa. Por outro lado, ao mesmo tempo, ele corretamente temia que um portfólio sem tais ativos, ficaria vulnerável em um cenário de contração econômica deflacionária. Ele então começou um programa para proteger seu portfólio usando títulos do tesouro com duration longo, que usavam muito menos caixa do que bonds comuns. Ele se perguntava como a Bridgewater poderia refinar essa estratégia.

A resposta da Bridgewater refletiu duas ideias que mais tarde reapareceriam no All Weather – o comportamento dos ativos em diferentes ambientes econômicos e balanceamento do risco dos ativos. Ray, Bob e outros sabiam que alocações em ações tornam um investidor vulnerável a uma contração econômica, particularmente uma deflacionária. A Grande Depressão foi um exemplo clássico disso. Ações foram dizimadas. Também era verdade, como Rusty suspeitava, que títulos nominais governamentais geravam excelente proteção a esse tipo de ambiente. O objetivo era uma alocação que não precisasse prever quando mudanças deflacionárias ocorreriam, mas que, todavia, gerassem proteção e equilíbrio.

O material entregue a Rusty em 1990 destacava, “Títulos de renda fixa irão performar melhor durante períodos de recessão desinflacionaria, ações irão performar melhor durante períodos de crescimento, e caixa será mais atrativo em momentos de baixa liquidez” Tradução: toda classe de ativos tem comportamentos específicos em cada ambiente econômico. Elas se comportam bem em determinados ambientes e mal em outros. Como resultado, seguir a alocação típica de um portfólio com alocação relevante em ações equivale a fazer uma aposta agressiva na bolsa e, a um nível mais fundamental, que o crescimento econômico será acima das expectativas.

A segunda ideia chave derivou do trabalho que vinham conduzindo com as empresas: proteger seus balanços de exposições indesejáveis. Ray, Bob, Dan e outros sempre priorizaram o controle de risco. Se os riscos não se anulassem, o cliente estaria exposto. Dada sua alocação em ações, Rusty estava exposto ao risco de que o crescimento na economia fosse menor do que o esperado pelo mercado. Para “proteger” este risco, o portfólio deveria ter alocações em outra classe de ativo, que também tivesse expectativa de retorno positivo (exemplo: beta), mas que performariam positivamente quando as ações caíssem, de forma a compensar tais perdas. A nota da Bridgewater indicava que Rusty deveria proteger esse risco com bonds de longa duração que tivessem aproximadamente o mesmo risco que suas ações. Citando o estudo: “ativos de baixo-risco/baixo-retorno podem ser convertidos em ativos de alto-risco/alto-retorno”. Tradução: Quando visto por retorno esperado por de unidade de risco, todos os ativos se equivalem. Investir em bonds, quando ajustados para o nível de risco de ações, não implica em sacrificar retorno esperado como compensação pela maior diversificação. Isso pareceu fazer sentido. Investidores basicamente devem ser compensados proporcionalmente ao nível de risco que assumem: quanto mais risco, maior a recompensa.

Como resultado desse trabalho, Ray escreveu a Rusty, “Eu acredito que a sua estratégia faz sentido. Na verdade, eu iria além e diria que faz mais sentido do que qualquer estratégia que eu vi sendo empregada por qualquer outro gestor.” Os bonds de longa duração, ou futuros equivalentes, fariam com que o portfólio se tornasse balanceado, independente de surpresas no crescimento econômico, sem renunciar ao retorno. A Bridgewater começou a administrar o portfólio de Bonds de Rusty além de adicionar um componente de Alpha (este portfólio se tornou sua primeira conta que continha o componente alpha como parte dos fluxos de retorno).

BALANCEANDO CRESCIMENTO E INFLAÇÃO

Com o passar do tempo essas descobertas – dividir um portfólio em partes, reconhecer as implicações de ambientes econômicos distintos sobre essas “partes”, alocações em classes de ativo ajustadas por risco – solidificaram-se como princípios e conceitos que poderiam ser aplicados recorrentemente. Administrar esses portfolios em tempo real, especialmente durante choques econômicos, desde colapsos do mercado de ações a crises bancárias e explosões de mercados emergentes reforçou a confiança nesses princípios. Ainda assim, existiram alguns insights adicionais que contribuíram para o All Weather se tornar um conceito maduro. Um passo fundamental foi estabelecer o crescimento econômico e a inflação como os fatores definitivos para identificação do ambiente econômico e mapear o comportamento das classes de ativos sujeito a esses ambientes.

Ray, Bob e outros associados mais próximos sabiam que ações e bonds poderiam compensar um ao outro durante choques de crescimento, como tinham mapeado para o Rusty. Eles também sabiam que existiam outros ambientes econômicos que afetariam negativamente tanto as ações quanto os bonds, como um cenário de aumento da inflação. Isso era obvio porque eles vivenciaram essas situações. Para um ambiente semelhante ao dos anos 70 era muito melhor ter commodities do que ações e bonds. Este conceito era motivo de debate e solidificou-se para Bob através de um experimento simples.

Desde a invenção do PC, os primeiros funcionários da Bridgewater utilizavam a tecnologia para coletar dados, criar gráficos e executar regras de decisão. Eles chamaram essas regras de ‘indicadores’. Esses indicadores eram as ‘engrenagens universais’ que Ray buscou entender nos anos 1970. Um PC era um grande avanço em eficiência em relação a uma régua de cálculo ou uma calculadora HP ou gráficos traçados a mão com canetas coloridas, que era o que se usava na época. Bob estava se divertindo com um novo programa de computador, o Microsoft Excel. A Microsoft lançou a primeira versão do programa para Windows em 1987. Com essas ferramentas Bob começou a experimentar como a mudança do peso na alocação dos ativos impactaria no retorno do portfólio. Ele descobriu que o portfólio com melhor desempenho era ‘balanceado’ contra surpresas de inflação. Isso parecia fazer sentido dado o ambiente inflacionário dos anos 70 seguido pelo ambiente desinflacionário dos anos 80. Também foi consistente para cenários mais extremos, como a hiperinflação de 1920 na Alemanha ou a Depressão dos EUA. Bob compartilhou sua descoberta com Ray. ‘Eu mostrei isso ao Ray e ele disse, ‘isso faz sentido’ Bob relembrou anos mais tarde. “Então ele disse, ‘Mas, na verdade deveria ser mais que isso, deveria também ser balanceado ao cenário de crescimento econômico.”

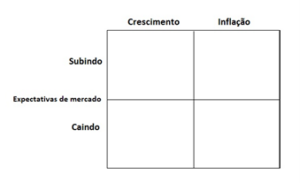

Esta era a Bridgewater clássica. Embora os “dados” indicassem uma coisa (balancear ativos através da sensibilidade a inflação) o bom senso sugeria outra. A mensagem – não siga cegamente os dados. Ray começou a esboçar o diagrama de quatro caixas abaixo como uma forma de descrever os ambientes econômicos possíveis que qualquer investidor enfrentou no passado ou poderia vir a enfrentar no futuro. A chave era alocar o mesmo risco em cada cenário possível para alcançar equilíbrio. Investidores estão sempre precificando condições futuras e eles tem as mesmas chances de estar certos sobre qualquer uma das possibilidades.

Este diagrama consolidou os princípios chave e se tornou um modelo para o All Weather. Assim como um portfólio pode ser resumido em três vetores principais, cenários econômicos podem ser divididos em quatro. Existe todo tipo de surpresas no mercado, mas o padrão geral de surpresas segue essa estrutura, dado que o valor de qualquer investimento é primariamente determinado pelo volume da atividade econômica (crescimento) e sua precificação (inflação). Surpresas impactam mercados devido a alterações em um ou em ambos desses fatores. Imagine qualquer cenário de stress e isso resulta em um portfólio inesperadamente enquadrado em um ou dois desses setores. O choque do petróleo nos anos 70, a desinflação de 1980 ou o crescimento frustrante pós 2000 foram todas mudanças do ambiente relativas aos cenários anteriormente esperados. Essa estrutura funcionou em todos esses ambientes. Mais importante, ele funcionaria para surpresas futuras, ainda desconhecidas. Houve muitas surpresas após a Bridgewater iniciar o All Weather, e elas foram diferentes das surpresas que o precederam, mas a estratégia resistiu a todas elas. A estrutura é construída para surpresas em geral, não para surpresas especificas, exatamente a questão que Ray vinha tentando solucionar desde o início.

Inicialmente a estrutura de quatro caixas era usada para explicar diversificação de alpha para clientes potenciais. A estrutura explicava o conceito de forma tão intuitiva e clara que se tornou o ponto inicial das conversas. O foco da equipe da Bridgewater estava no alpha, não no beta. Para fazê-lo, Ray, Bob e Dan eram obcecados por identificar e articular regras de tomada de decisão que fossem atemporais e universais para grande parte dos mercados financeiros líquidos. A estratégia tática que resultou desse trabalho, Pure Alpha, foi lançada em 1991, anos antes do All Weather vir a existir.

O INGREDIENTE FINAL: TÍTULOS DE INFLAÇÃO

A Bridgewater não só é pioneira na estratégia de Risk Parity, como teve participação fundamental na incorporação de títulos de inflação a portfolios institucionais. Títulos de inflação tem um importante papel no All Weather. O conceito de ativos cujo valor principal está vinculado a inflação data pelo menos ao século 18, mas até o início de 1990 títulos de inflação não representavam alocação relevante nos portfolios institucionais. Como outros insights ao longo do caminho, este surgiu de uma conversa, ou uma séria delas. Uma fundação dos EUA procurou a Bridgewater com uma pergunta: como eles poderiam consistentemente alcançar 5% de retorno real? Pela lei, a fundação deveria gastar 5% de seu dinheiro todo ano, então para permanecer operando em perpetuidade deveria gerar 5% de retorno real.

Voltando ao conceito de dividir os vetores de valor do portfólio em partes, a “posição livre de risco” do cliente já não era manter caixa, mas um portfólio que gerasse um retorno real (acima da inflação). Títulos de inflação – que pagavam algum retorno real mais a inflação efetiva – iriam ‘garantir’ os 5% necessários, desde que fosse possível encontrar títulos pagando coupons de 5% reais (5% + inflação). O problema, no entanto, era que não havia nenhum desses títulos nos EUA nesta época. Eles foram emitidos amplamente no Reino Unido, Austrália, Canada e em alguns outros poucos países. Como gestores de bonds e moedas, Ray, Bob e Dan sabiam como transformar um portfólio de títulos em outras moedas em um portfólio em Dólares, eliminando o impacto de variações cambiais. Os três buscaram construir um portfólio global de títulos de inflação hedgearam a exposição cambial de volta para o dólar americano como uma solução para a fundação. Naquela época, as taxas de juros reais globais eram cerca de 4% então foi preciso uma pequena alavancagem para alcançar o objetivo do cliente.

Esse trabalho deixou claro que os títulos de inflação eram uma opção viável e subutilizada em relação aos seus benefícios estruturais. Títulos de inflação performam bem em ambientes com alta de inflação, enquanto ações e títulos de renda fixa pré-fixados performam mal. Esses títulos, portanto, preencheram um espaço de diversificação inexistente em portfólios convencionais. A maioria dos investidores não possuem nenhum ativo que performa bem quando há surpresas inflacionárias a não ser commodities, que tendem a representar uma pequena parte do seu portfólio. Pelo modelo de ambientes econômicos que a Bridgewater estabeleceu, títulos de inflação ajudavam a balancear as caixas e outras classes de ativo de uma forma que nenhum outro tipo de ativo conseguia (títulos de inflação são negativamente correlacionados com as commodities em relação ao crescimento econômico, o que gera um benefício adicional). Não foi surpresa que, quando o Tesouro dos EUA decidiu emitir títulos de inflação, representantes foram a Bridgewater para se aconselhar sobre como estruturar os títulos. As recomendações da Bridgewater em 1997 resultaram nas características do que hoje são as TIPS.

25 ANOS DE ELABORAÇÃO: A ESTRATÉGIA ALL WEATHER

O All Weather definitivo surgiu em 1996 quando Ray, Bob e o novo terceiro CIO, Greg Jensen, que se juntou a Bridgewater ao sair da universidade, procuraram consolidar anos de aprendizado em um único portfólio. A motivação era o desejo de Ray de construir um portfólio para sua própria família, com um mix de alocação de ativos que se provaria consistente muito tempo após sua partida. O conhecimento acerca dos princípios de investimento, acumulado e desenvolvido pela Bridgewater quando hedgeava o McNuggets, ajudando Rusty a balancear seu portfólio, ou gerindo títulos de inflação, tornou-se uma estratégia integralmente representada por um único portfólio. A estratégia definitiva consistia em mapear as classes de ativos no quadro de ambientes econômicos, como no diagrama abaixo.

A Bridgewater aprendeu a conectar as classes de ativos aos ambientes econômicos através de estudo. Eles também sabiam que todas as classes de ativos dentro das caixas iriam apreciar com o tempo. É assim que o sistema capitalista funciona. Um banco central cria dinheiro, aqueles que tem capacidade para investir tomam esse dinheiro emprestado e o usam para alcançar um retorno maior. Esses ativos têm, em geral, duas formas: ações (propriedade) e dívida (empréstimos). Como consequência, as caixas não se anulam uma à outra inteiramente; o retorno líquido dos ativos é, de forma agregada, positivo. As exposições a risco dos ambientes econômicos cancelam umas às outras, o que deixa apenas o prêmio de risco para se coletar.

Ray descreveu o processo de criar esse portfólio “como inventar um avião que nunca voou antes.” Parecia certo, mas voaria? Ele começou um projeto piloto com seus ativos, e era o trabalho de meio período de alguém rebalancear o portfólio de tempos em tempos. O portfólio voou como a Bridgewater esperava, mas continuou sendo utilizado apenas para o portfólio pessoal do Ray. O All Weather não foi pensado para tornar-se um produto. Era sofisticado suficiente para que ninguém estivesse fazendo, mas ao mesmo tempo era tão simples que aparentemente qualquer um poderia replicá-lo. Durante o período em que a bolsa dos EUA estava nos estágios iniciais da bolha tecnológica, Ray e outros começaram a propor os conceitos de portfólio balanceado, sendo praticamente ignorados.

O Crash dos anos 2000 mudou esse cenário. Com o estouro da bolha veio a constatação que ações não eram “uma certeza”. A implosão da bolha tecnológica mudou a mentalidade do investidor comum, recuperando a memória de períodos como a crise de Bretton Woods, o choque do petróleo e o crash das ações de 1987. Muitos gestores começaram a mudar suas estratégias para a busca de alpha (apostas táticas) como uma forma de lidar com o que eles percebiam ser um mercado de ações instável.

PRIMEIROS INVESTIDORES

Nessa altura, Bob começou a falar com Britt Harris, o então CIO de um grande fundo de pensão corporativo, que era cliente da Bridgewater. Bob e Britt se conheciam por treinarem seus filhos juntos na escola que frequentavam. Britt ligou para Bob num domingo e perguntou sobre títulos de inflação e como eles se encaixam em um portfólio de investimentos. Bob disse a Britt “Deixe-me dizer o que eu faria se eu fosse você.” O portfólio que ele descreveu e que eles construíram para o fundo de pensão de Britt – como você deve imaginar – era o All Weather. Era tão não ortodoxo que Britt insistiu em um intenso processo de due dilligence, que futuramente ajudou a codificar princípios inerentes ao método All Weather. Como Bob se lembra “Britt disse, ‘quando os reguladores vierem e me fizerem perguntas, eu quero ser capaz de tirar os livros da prateleira e mostrar a eles todo o trabalho que nós fizemos para provar que isso faz sentido.” O fundo de pensão começou com uma alocação de US$ 200 milhões.

O segundo cliente a adotar o método All Weather foi uma grande companhia automobilística. Eles tinham acabado de emitir títulos para fazer frente ao passivo de seu fundo de pensão após terem sido severamente atingidos pelo crash do mercado de ações de 2001. O CIO queria gerenciar esse “dinheiro novo” da emissão destes títulos de uma “nova maneira”. O CIO mandou talvez cerca de 30 cartas as maiores gestoras do mundo e acabou contratando cinco delas para administrar seu “dinheiro novo”; A Bridgewater era uma delas.

Ray, Bob e Greg aconselharam a companhia a construir um portfólio baseado em princípios que o CIO poderia aplicar para o fundo de pensão inteiro: encontrar a melhor alocação de ativos, encontrar o melhor alpha, e então combinar ambos de forma que reflita sua relativa confiança em cada um. O portfólio resultante acabou sendo praticamente um 70/30 dividido em beta e alpha (All Weather e Pure Alpha). A novidade era o componente All Weather. Ficava cada vez mais claro que alguns clientes estavam reconhecendo os benefícios da estratégia e poderiam contratar a Bridgewater para implementá-la.

Havia, certamente, resistência aos conceitos do All Weather. O risco de performance relativa dissuadiu alguns investidores por medo de perda de aderência ao benchmark e ao grupo de gestores competidores. A questão da alavancagem também levantou questionamentos. Alguns eram totalmente não familiarizados com os conceitos de engenharia financeira e por isso ficaram inicialmente desconfortáveis com instrumentos derivativos (ex: futuros e swaps). Por fim, havia uma grande dúvida sobre onde exatamente o All Weather iria se encaixar ou quem seria responsabilizado pelo resultado, positivo ou negativo. No entanto, após quase uma década de baixa performance e a crise do crédito de 2008, os investidores estavam famintos por uma alternativa. Um astuto consultor adotou o termo “Risk Parity” e criou um novo bucket de alocações, abrindo assim as comportas para estratégias que de uma forma ou de outra buscavam balancear riscos em um portfólio.

Gradualmente as objeções envolvendo o All Weather dissiparam-se. Investidores acostumaram-se com o conceito de alavancagem que antes era visto de forma intrinsicamente negativa – “nenhuma alavancagem é boa e qualquer alavancagem é ruim” – muitos vieram a entender que uma alavancagem moderada, com portfólio altamente diversificado é menos arriscado do que um não alavancado, sem diversificação. Alavancagem é uma ferramenta. Se você não pode prever o futuro com muita certeza e você não sabe quais condições particularmente irão se materializar, então parece razoável você ter um mix de ativos que podem performar bem através de qualquer tipo de ambiente econômico. Alavancagem ajuda a fazer com que o impacto na classe de ativos seja similar.

A SOLUÇÃO ELEGANTE

Avançando para os dias de hoje. Não há limites de como os princípios do All Weather podem ser aplicados, o que, com o passar do tempo, poderia até contribuir para um sistema econômico mais estável. Um dos maiores fundos de pensão canadense adotou o All Weather como seu benchmark para todo seu plano. Outras organizações renovaram completamente sua estrutura em times de alpha e beta. Alguns estão introduzindo esses conceitos como uma opção de estratégia de investimento para seus participantes. Uma pesquisa recente indicou que a maioria dos investidores institucionais são familiarizados com o conceito e 25% o está usando em seu portfólio, ainda que isso signifique que a maioria dos investidores ainda não está usando o que é efetivamente uma nova tecnologia.

O All Weather nasceu do esforço da Bridgewater de entender o mundo, de ter um portfólio que continuará performando bem daqui 20 anos ainda que ninguém consiga prever qual ambiente de crescimento e de inflação irá prevalecer. Ao investir a longo prazo, você tem somente duas certezas (1) ativos devem gerar retorno acima da taxa livre de risco, e (2) a volatilidade dos ativos será ditada pelo desdobramento das condições econômicas relativo as suas expectativas (e também por alterações nessas expectativas). É isso. Qualquer outra coisa (retorno de classe de ativos, correlações, ou até mesmo volatilidades precisas) é uma tentativa de prever o futuro. Em essência, o All Weather pode ser desenhado em um guardanapo. É tão simples quanto manter quatro portfólios diferentes com o mesmo nível de risco, cada um deles irá bem em um ambiente particular: quando (1) a inflação sobe, (2) a inflação cai, (3) o crescimento sobe, e (4) o crescimento cai relativo à expectativa.

Excesso de confiança leva as pessoas a se aventurar em coisas que elas não entendem profundamente, muitas vezes resultando em excessos de tecnicalidade contraproducentes. O All Weather é feito intencionalmente para não ser isso. Com o método All Weather de investir, a Bridgewater aceita que não sabe o que o futuro guarda e, portanto, opta por investir de forma balanceada. Frequentemente o pessoal da Bridgewater em festas e reuniões de família recebe perguntas sobre no que investir. Eles não discorrem sobre o portfólio de Alpha. Isso não seria útil de forma nenhuma – o portfólio não é estático. O que as pessoas precisam é de uma alocação de ativos consistente que elas possam manter no longo prazo. A resposta da Bridgewater é o All Weather, o resultado de três décadas de aprendizado de como investir. O portfólio pessoal do Ray permanece investido no All Weather.