Link para o artigo original : https://www.lordabbett.com/en-us/institutional-investor/themes/2023-investment-outlook/2023-investment-outlook–high-yield.html

Solid fundamentals and higher yields signal potential opportunities in the year ahead.

By Christopher Gizzo, Riz Hussain

By Christopher Gizzo, Riz Hussain

Key Points

- High yield issuers are generally in a resilient position to weather an economic slowdown in 2023.

- Discount dollar prices, strong interest coverage, low leverage, and low liquidity needs are some of the reasons why we think high yield spreads are well supported at current levels, even though they are tighter than levels typically reached during a recession.

- Given macroeconomic uncertainty, we think an up-in-quality bias along with the historically high yields may provide an attractive total-return opportunity going forward.

Market Setup

As we transition into 2023, investors’ efforts are likely to shift from a focus on monetary policy announcements to better understanding the impact of the U.S. Federal Reserve’s (Fed) fastest hiking campaign on corporate fundamentals. The good news here is that U.S. high yield issuers, overall, face the economic slowdown to come with balance sheets that have fully retraced the impact of the pandemic.

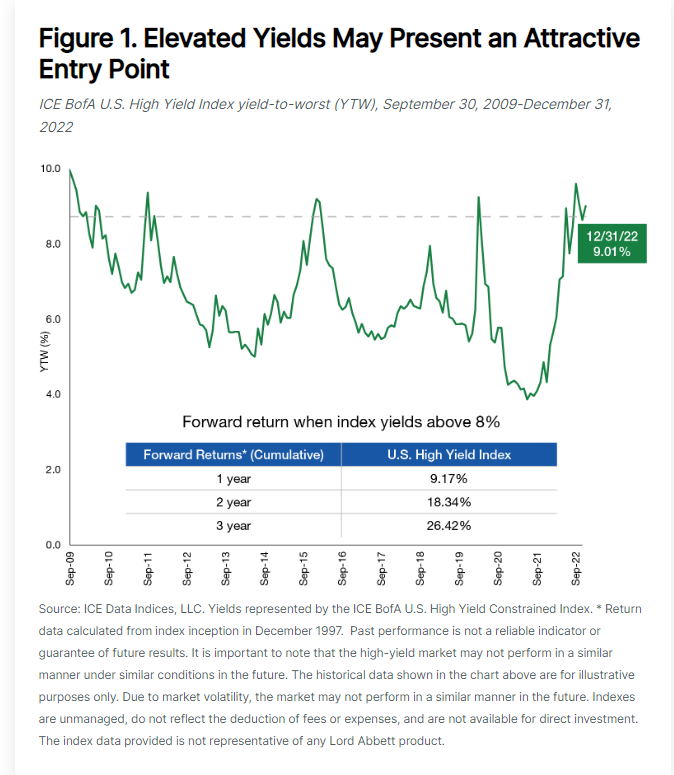

Impressively, leverage is sitting near its lowest level in the post-financial crisis period, while interest coverage is at its best levels, nearly 25% higher than on the eve of the GFC (global financial crisis). Less than 25% of the high yield bond market maturing through 2025 suggests minimal liquidity needs, particularly through the next 24 months. However, as with any other growth slowdown, we do see the corporate default rate rising from today’s depressed levels but peaking short of the magnitude typically experienced in recessions. Overall ratings composition, with over half of the asset class rated BB and just 11% CCC-rated, helps drive this view. We also note that as the largest industry in high yield, the energy sector, has undergone a significantly positive transformation, both operationally and financially, since 2015. This should help moderate default concerns in this cyclical cohort, relative to other growth slowdowns. Finally, while every cycle is different, forward returns when the yield-to-worst exceeds 8% (ending 2022 at 9.01%) historically have been quite favorable for investors (see Figure 1). In the history of the ICE BofA High Yield Index since 1996, there have never been two-consecutive years of negative returns.

Positioning and Risk Stance

In our view, high yield spreads starting 2023 modestly tighter than their long-term average are well supported, considering the comments above. However, we would expect pressure on valuations should a hard landing in the U.S. be perceived as a higher-probability outcome as the year progresses. Also, we are monitoring the private credit markets, where we believe there have been looser underwriting and more aggressive issuer behavior, for any negative implications for the public markets.

We enter 2023 with an up-in-quality bias within high yield mandates, underweight CCCs, and see the spread trading range experienced during 2022 of approximately 400-600 basis points (bps) enduring. This posture on CCCs is less a reflection of concern on the climb in the overall default rate to come, and more a reflection of valuations that look compressed between CCCs and Bs. We will look to add overall high yield spread duration on weakness, should spreads move north of 550 bps, and see reason to pare our overall risk stance, should spreads tighten toward 400 bps.

On a sector basis, we remain overweight energy as ‘defensive beta’ in portfolios, along with basics, on the expected normalization (albeit bumpy at times) of China’s economy and better-than-expected resilience in Europe. Healthcare and utilities serve as our defensive sector overweights, as balance against energy and basics. Finally, given the inverted yield curve, modest refinancing needs, and expectations of a default cycle likely to fare better than in typical recessions, short-duration, high yield strategies look appealing on both carry and total return bases.

About the Contributors

As informações aqui contidas estão sendo fornecidas pela GAMA Investimentos (“Distribuidor”), na qualidade de distribuidora do site. O conteúdo deste documento [e informações neste site] contém informações proprietárias sobre LORD ABBETT e o Fundo. Nenhuma parte deste documento nem as informações proprietárias do LORD ABBETT ou DO Fundo aqui podem ser (i) copiadas, fotocopiadas ou duplicadas de qualquer forma por qualquer meio (ii) distribuídas sem o consentimento prévio por escrito do LORD ABBETT. Divulgações importantes estão incluídas ao longo deste documento e que devem ser utilizadas exclusivamente para fins de análise do LORD ABBETT e do Fundo. Este documento não pretende ser totalmente compreendido ou conter todas as informações que o destinatário possa desejar ao analisar o LORD ABBETT e o Fundo e/ou seus respectivos produtos gerenciados ou futuramente gerenciados. Este material não pode ser utilizado como base para qualquer decisão de investimento. O destinatário deve confiar exclusivamente nos documentos constitutivos de qualquer produto e em sua própria análise independente. Nem o LORD ABBETT nem o Fundo estão registrados ou licenciados no Brasil e o Fundo não está disponível para venda pública no Brasil. Embora a Gama e suas afiliadas acreditem que todas as informações aqui contidas sejam precisas, nenhuma delas faz qualquer declaração ou garantia quanto à conclusão ou necessidades dessas informações.

Essas informações podem conter declarações de previsões que envolvem riscos e incertezas; os resultados reais podem diferir materialmente de quaisquer expectativas, projeções ou previsões feitas ou inferidas em tais declarações de previsões. Portanto, os destinatários são advertidos a não depositar confiança indevida nessas declarações de previsões. As projeções e/ou valores futuros de investimentos não realizados dependerão, entre outros fatores, dos resultados operacionais futuros, do valor dos ativos e das condições de mercado no momento da alienação, restrições legais e contratuais à transferência que possam limitar a liquidez, quaisquer custos de transação e prazos e forma de venda, que podem diferir das premissas e circunstâncias em que se baseiam as perspectivas atuais, e muitas das quais são difíceis de prever. O desempenho passado não é indicativo de resultados futuros.